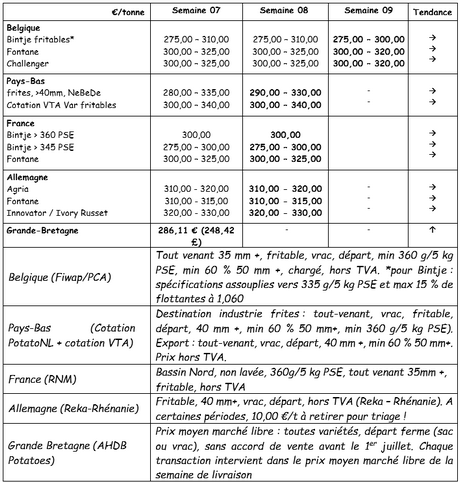

Bélgica

Informe de los mercados Fiwap/PCA:

Variedades industriales: el tiempo primaveral hace que algunos compradores temporalicen sus compras o sus propuestas de precios, frente a una oferta que sigue siendo limitada por la debilidad de las reservas belgas, confirmada por la reciente encuesta. Se observaron pocas transacciones completas y los precios en general sin cambios.

Fontane: De 30,00 a 32,00 €/q, estable;

Challenger: De 30,00 a 32,00 €/q, estable;

Challenger: "capacidad para freír": máx. 15% fluctuante a 1060 g/l y PSE mín. de 335 g/5 kg: De 27,50 a 30,00 €/q en función de la calidad (PSE, cocción…), del calibre y del comprador. Mercado estable. Los precios más altos para los mejores lotes y de muy buena calidad, principalmente para patatas fritas.

Mercados físicos europeos: informe de precios (fuente: NEPG):

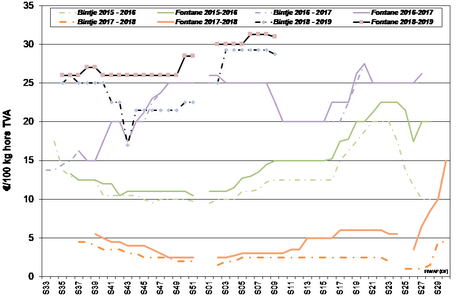

Bintje: holandesa, de clase A, recolectada en marzo de 2019, 5 toneladas en sacos, IVA no incluido: pocas transacciones, precios en descenso.

Calibre 28-35 mm: 100,00 - 105,00 €/q

Calibre 35-45 mm: 70,00 - 75,00 €/q

Mercado de futuros: EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Países Bajos

Industria: no desciende el interés de las fábricas, pero el tiempo primaveral mantiene la tendencia a la indecisión. Se apreció una ligera bajada de ciertas categorías el martes pasado, mientras que otras aumentaron ligeramente el jueves tras la publicación de las reservas belgas. Las pocas patatas libres en Bélgica provocó que las industrias belgas comprasen en los Países Bajos, competencia que las fábricas holandesas no pudieron negar, incluso aunque su abastecimiento se produzca básicamente bajo contrato. En las exportaciones, el comercio sigue siendo laborioso. Una oferta muy débil mantiene los precios elevados, lo que dificulta las ventas. Se compraron numerosos lotes "de mesa" por parte de la industria, si el PSE y/o cocción son correctos.

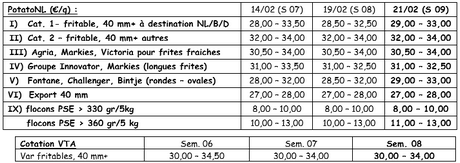

Cotización PotatoNL: ver también en www.potatonl.com

Las exportaciones holandesas alcanzaron el pasado enero las 68.000 toneladas, de las cuales 40.000 se realizaron a Bélgica. Todos los demás destinos se redujeron respecto al año pasado. Las exportaciones a larga distancia van retrasadas, con 5.887 toneladas a África y 3.894 toneladas a las Américas (fuente: NAO).

La industria holandesa trabajó sólo con 299.100 toneladas el pasado enero, 40.500 toneladas menos que en enero del 2018. La falta de disponibilidad de materias primas reduce claramente la actividad. El total transformado los últimos 12 meses se establece en 3.972.800 toneladas, frente a las 4.008.000 de toneladas en 2017/2018 (fuente: NAO).

Francia

Las exportaciones siguen dinamizando los mercados de productos frescos hacia diversos destinos: España, Portugal, este de Europa e incluso Alemania. Las cotizaciones de las exportaciones aumentaron ligeramente la semana pasada, hasta los 33€/q en Agata o Monalisa de primera categoría, y 30,50 €/q en variedades rojas. Por otra parte, en las variedades industriales las cotizaciones no cambian.

Patata industrial sin lavar, a granel, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

Alemania

En Baja Saxonia (región de Burgdorf), en Renania en las arenas negras (y otra parte), en el Palatinado y en Baden-Wurtemberg, las plantaciones tempranas cultivan en condiciones ideales. Las pregerminaciones, tras la destrucción del brote apical, no se han realizado correctamente, ya que los cultivadores las han plantado 10 días más tarde que de costumbre.

Aunque las superficies de plantación hayan aumentado en más de 500 ha el año pasado, las producciones han sido menores. El precio del plantón nunca había sido tan caro en estas últimas 10 campañas, con los extratempranos con una media de 61 €/qt y los medio-tempranos alrededor de los 58 €/qt.

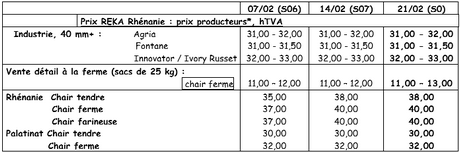

En el mercado de productos frescos (Renania), el 22 de febrero, precios en alza para las patatas de pulpa firme a 40 €/q para la salida de las almacenadas en cámaras frigoríficas y las patatas de pulpa tierna a 38 €/q para la salida de las almacenadas en cámaras frigoríficas. Para las de pulpa firme en venta en la explotación (Renania) los precios varían entre 11 y 13 € por saco de 25 kg (ligero aumento).

En cuanto a las patatas para la industria (fritas), los precios no han cambiado, pero siguen siendo firmes para la Fontane: Agria, entre 31,00 y 32,00 €/q, Fontane, entre 31,00 y 31,50 €/q, Innovator entre 32,00 y 33,00 €/q.

Se deben restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

Precio medio al productor (en todos los mercados) sem. 07: 28,61 €/q (28,09 €/q en la semana 6).

Los mercados se mantienen en las patatas de mesa, pero con pocas transacciones libres y precios sin cambios. El mercado de patatas para saco sigue firme, con una demanda variable según las regiones, pero precios estables para las de capacidad para freír, entre 32,35 y 35,70 €/q (calibradas en sacos). La industria está poco activa en los mercados libres. Se han observado exportaciones al continente sobre la base de 25,35 €/q con salida en sacos grandes (Maris Piper) en las de capacidad para freír.

Las plantaciones de patatas tempranas continúan en Cornouailles, y se han instalado las primeras hectáreas bajo plástico en el este del país.

Para más información:

FIWAP

www.fiwap.be