Mercados físicos europeos

Informe de precios (fuente: NEPG):

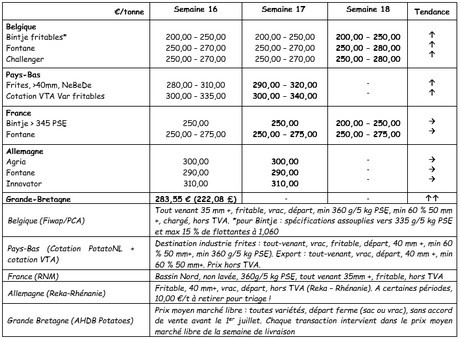

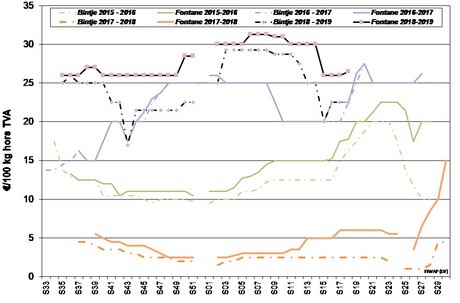

Bélgica

Informe de los mercados Fiwap/PCA:

Se observa una mejora en la demanda para exportaciones al este de Europa (Polonia, Rumanía, Croacia, Hungría...) y en menor medida la sur de Europa (España, Portugal, Grecia...). Esto reafirma los mercados (en los Países Bajos y en Francia, que son los principales exportadores) e influencia los precios en Bélgica. Muchos industriales vuelven a comprar Fontane, Challenger (y otras variedades específicas industriales).

Fontane: De 25,00 a 28,00 €/q, firme Mejor demanda, oferta débil;

Challenger: De 25,00 a 28,00 €/q, firme Mejor demanda, oferta débil;

Bintje: "capacidad para freír": máx. 15% fluctuante a 1060 g/l y PSE mín. de 335 g/5 kg: De 20,00 a 25,00 €/q según la calidad y el destino, mercado firme. Los precios más bajos corresponden a los lotes con calibres débiles, los precios más altos a los lotes adecuados (en cuanto a calibre y cocción) para pelar. Continúa habiendo demanda para el pelado, pero una oferta muy limitada.

Bintje: Plantón holandés, de clase A, recolectado en abril de 2019, 5 toneladas en sacos, IVA: sin cotización. Fin de temporada.

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

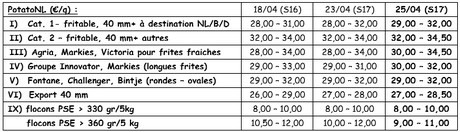

Países Bajos

Las transacciones reales observadas la semana pasada se situaron entre 30 y 33 €/q para entrega directa, según la variedad y el calibre. Para las fábricas, se observaron ventas de 33 a 35 €/q para entrega en mayo (Markies o Agria), y más de 35 €/q para el mercado de productos frescos. El ambiente se ha calificado como sostenido, con poca presión por parte de la oferta. Se observan pocos compradores para entrega inmediata. Por otra parte, se retoma el interés por parte de las fábricas para la entrega en la segunda mitad de mayo y en junio.

Se relanzan las exportaciones a Rumanía y a Polonia debido a las débiles reservas en estos países. Precios de salida entre 32 y 34 €/q. La oferta de productos tempranos mediterráneos sigue siendo limitada y cara (de 0,60 a 0,80 €/kg), de modo que estos volúmenes se absorben fácilmente por los mercados de productos frescos "desprovistos" del oeste europeo, que siguen dependiendo considerablemente de las antiguas cosechas. Las plantaciones han avanzado mucho la semana pasada, pero a las grandes explotaciones todavía les falta al menos 1 semana para terminar. La sequía y las bajas temperaturas frenan el desarrollo de los productos tempranos/precoces.

Cotización PotatoNL: ver también en www.potatonl.com

Exportaciones holandesas (fuente: NAO, mediante VTA): las exportaciones holandesas llegaron a las 68.768 toneladas el pasado mes de marzo, principalmente a Bélgica (40.946 toneladas), pero también a Alemania (+/- 8.500 toneladas) y a Francia (+/- 3.500 toneladas). Los destinos lejanos han estado poco activos, con solamente 2.200 toneladas a África y 3.900 toneladas a las Américas/Asia. Las exportaciones desde el inicio de la temporada alcanzaron las 572.883 toneladas, un descenso respecto al año pasado (628.857) debido a la muy débil producción europea y a los precios medios elevados.

Francia

Para la industria, los precios se han estabilizado ligeramente al alza, en un mercado en calma, con una demanda mejor para entrega inmediata o demorada. Las exportaciones dinamizan el mercado de productos frescos, con precios muy firmes debido a la ausencia de mercancías disponibles. El comercio se realiza hacia los países del este y del sur de Europa.

Patata industrial sin lavar, a granel, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

Reservas muy débiles a finales de marzo: en la UNPT/NIPT han evaluado las reservas de los productores franceses, el 3 de marzo, con solo 750.000 toneladas, de las cuales 576.000 toneladas están destinadas a la industria, y 174.000 toneladas a los mercados de productos frescos. El segmento libre está en niveles históricamente bajos.

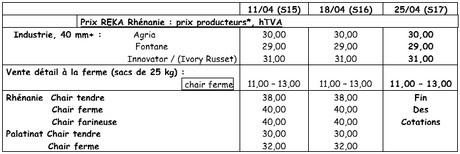

Alemania

En el mercado de productos frescos (Renania), finalizan las cotizaciones. Los precios para las últimas estaban/están en alza. El mercado está abastecido por las últimas nativas y por numerosas francesas. Para las de pulpa firme en venta en firme (Renania), los precios son estables entre 11 y 13 € por cada saco de 25 kg. En cuanto a las patatas para la industria (fritas), los precios no cambian para las patatas con capacidad para freír: Agria a 30,00 €/q, Fontane a 29,00 €/q, e Innovator a 31,00 €/q.

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

Precio medio productor (en todos los mercados) sem. 16: 28,36 €/q (respecto a los 25,22 €/q en la semana 15).

La actividad de plantación ha ralentizado los mercados estas últimas semanas, a excepción de las exportaciones, que continúan. Las plantaciones terminan en la mayor parte de las regiones, en condiciones calificadas como excelentes. Ahora se desea que llueva un poco en todas las zonas, puesto que las reservas son escasas. Los precios son firmes, en aumento para la calidad superior de la antigua cosecha que es tan demandada en los mercados de productos frescos, tanto al por menor como para los mercados mayoristas. Incluso el comercio con la industria se ha calificado como estable. Continúan las exportaciones hacia el continente europeo, para la industria y también para el envasado.

Reservas muy escasas (fuente: AHDB): la encuesta AHDB cifra las reservas británicas en menos de un millón de toneladas a finales de marzo, 353.000 toneladas (-26 %) menos que el año pasado. Habría que remontarse a la campaña de 2012/2013 para ver unas reservas tan reducidas. Con respecto a la media de estos últimos 5 años, las reservas actuales representan un descenso del 13 %.

Para más información:

FIWAP

www.fiwap.be