Mercados físicos europeos

Informe de precios (fuente: NEPG):

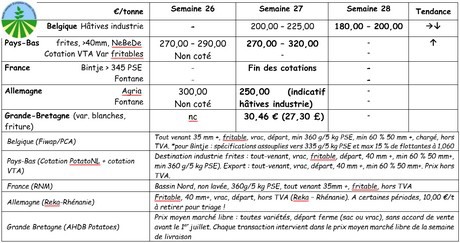

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas precoces industriales: El mercado está abastecido a la vez por las patatas precoces de Burdeos (a menudo producidas por los belgas, con Première e Innovator, con un rendimiento y una calidad muy variable (las decepcionantes bajo 30 t/ha hasta las buenas, por encima de 40 t/ha, con unos PSE limitados de 360 a 400 g/5kg) y las precoces de Renania y de Flandes occidental.

Precios para todas las que llegan, 35 mm +, mín. 60 % 50 mm+, mín 304g/5 kg de PSE, a granel, para exportar, IVA no incluido, para entrega inmediata: De 18,00 a 20,00 €/q.

El mercado se ha calificado como estable, sin una oferta excesiva dado el contexto incierto tras las previsiones meteorológicas de sequía tanto a corto como a medio plazo. La demanda está limitada por el predominio de los contratos. Los rendimientos observados superan muy frecuentemente las 35 t/ha. Los niveles de PSE generalmente son elevados (de 380 a 400 g/5 kg). Las primeras parcelas plantadas y recolectadas serán mejores, ya que las que se plantaron más tarde han recibido menos agua o se han beneficiado menos de esta. En el caso de las que cuentan con riego, se esperan unos rendimientos de 40 t/ha, lo que muestra la precocidad de la temporada. Existe el riesgo de una ausencia de agua en las próximas 3 semanas, si el tiempo sigue siendo seco.

Precio de subasta/venta de Roulers (fuente: REO, mediante PCA): el 8 de julio: Precio ponderado (rojas y blancas) para patatas recogidas a mano: 0,27 €/kg sin IVA. Abastecimiento: 21 t.

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

El mercado de futuros ha sufrido dificultades para volver a estar por encima de los 17 €/q para el plazo de abril de 2020. El tiempo es seco, las reservas de patatas viejas se han acabado (o casi) y la gente empieza a darse cuenta de que la cosecha de patatas precoces de Burdeos, Alemania y Bélgica no será de récord (debido a la sequía, por la recogida que a veces se ha hecho "antes del pleno potencial" (también debido/gracias a la presión de la demanda), el hecho de que las superficies estén en aumento a través de la zona NEPG (UE-05), las tuberizaciones suelen ser elevadas y las capacidades de riego se han extendido poco, se moderan los precios. La situación actual es volátil, con un "precio meteorológico" que podría aumentar su importancia.

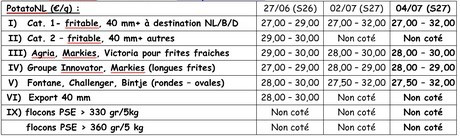

Países Bajos

Cotización PotatoNL: ver también en www.potatonl.com

Francia

Final de campaña, final de las cotizaciones de las patatas viejas.

Mercado al por mayor/de exportaciones a mayoristas de patatas ecológicas:

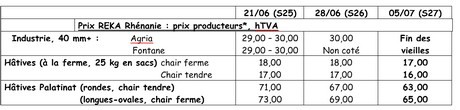

Alemania

Las primeras precoces de Baja Sajonia y del Palatinado se cotizaron a 63 €/q para las de pulpa tierna/variedades redondas y a 65 €/q para las de pulpas firmes/variedades saladas. Las primeras patatas con piel de Renania llegan esta semana. En lo que respecta a las patatas precoces para la industria (fritas), las primeras indicaciones de precios se situaron alrededor de los 25€/q la semana pasada.

En general, la sequía comienza a causar estragos (rendimientos limitados, problemas de calidad ligados al calor), pero, donde se riega, los rendimientos (o sus perspectivas) son/serán elevados.

El calor (40 ºC en el sudoeste, Bade-Wurtemberg) y la sequía, moderan no solo el consumo (mensaje de la semana pasada), sino también los rendimientos y los calibres. No tendremos rendimientos récord. En algunos casos, las tuberizaciones (demasiado elevadas), provocan que no haya grandes patatas y/o que haya retrasos en su madurez. Las patatas precoces para freír/fritas se llevan demasiado pronto a las industrias de transformación, como las 10.000 toneladas de la semana pasada. La mayor parte de las transacciones se realiza en base a contratos de pretemporada.

Gran Bretaña

Precio medio productor (en todos los mercados) semana 27: 30,46 €/q (respecto a los 27,03 €/q en la semana 25 para las patatas viejas) para las "variedades blancas para freír".

Se riega donde es posible, las materias secas progresan en las variedades de precoces para freír o fritas, y los precios bajan de forma espectacular. Entre la semana 26 y la semana 27, los precios de las variedades para freír (este del país), como la Daisy o Amora pasaron respectivamente de 50,76 a 35,70 €/q (Daisy) y de 50,76 a 33,46 €/q (Amora). Los precios bajan, puesto que aumenta la oferta y la demanda sigue siendo limitada.

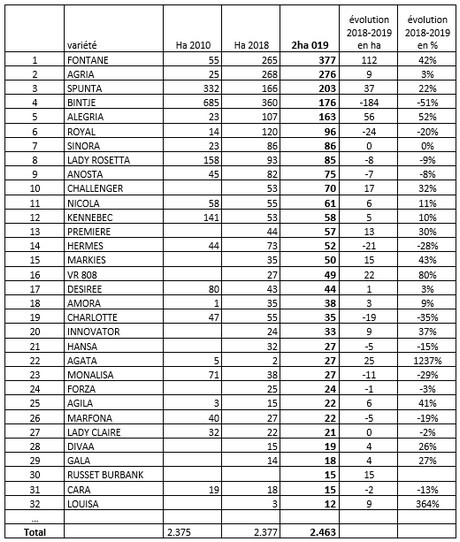

Evolución de las superficies de multiplicación de plantones para las principales variedades en Bélgica

Fuentes: SPW / DGARNE; Vlaamse overheid / Departemento Landbouw en Visserij; recopilación Fiwap.

Del "top 10" del 2010 solo quedan 4 variedades. La Bintje, que era la primera, pasa a ser la cuarta, y pierde un 50% de las superficies; la Spunta, la eterna segunda para exportación, pasa a la tercera posición; Lady Rosetta, la crujiente por excelencia pasa del tercer lugar a la octava plaza, y la Fontane, que era la número 9 pasa ahora a ser la número 1.

Fontane, Agria, Spunta, Bintje y Alegria constituyen el top 5 de la clasificación de 2019, con una gran diferencia respecto al 2018, tras las fuertes variaciones de superficies en todas sus variedades, excepto en la Agria. La Bintje desciende de la primera a la cuarta plaza (-184 ha, un 51 %). La Fontane sustituye a la Bintje en el primer lugar de la clasificación. La Alegria (mercado de productos frescos) y Royal (fritas) intercambian la 5ª y 6ª posición, una sube y la otra baja.

En general, podemos destacar que pocas variedades han experimentado una evolución de 1 sola cifra, tanto por aumento como por descenso. Esto se explica debido a que globalmente la debilidad de las superficies cultivadas aporta unas evoluciones importantes en cuanto a los porcentajes.

Entre los mayores crecimientos, se encuentra la Agata (mercado de productos frescos; +1.237 €), la Louisa (una variedad para freír producto del programa de creación de variedades del CRA-W en L'mont, con una buena resistencia al mildiú; + 364 %), VR808 (otra variedad para freír; + 80 %). En cuanto a los descensos: Bintje (- 51 %), Charlotte (- 37 %).

Entre las (re)apariciones de 2019: Russet Burbank (15 ha).