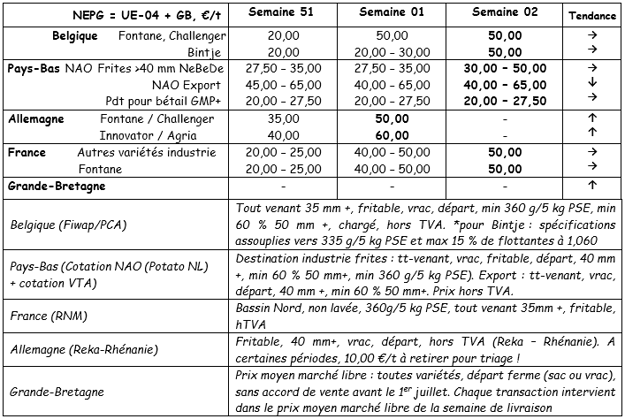

Mercados físicos europeos

Informe de precios €/t (fuente: NEPG):

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas industriales: tras la reanudación de enero, numerosos compradores industriales están activos en el mercado. La oferta sigue siendo limitada, a pesar del aumento reciente de los precios.

Bintje: 5,00 €/q para las de calidad normal/toneladas excedentes.

Fontane y Challenger: 5,00 €/q.

Para las 3 variedades, se han formulado proposiciones formales de compra a precios más elevados, tanto para entrega inmediata como para entrega tardía (hasta junio).

Plantón de Bintje: poco comercio, pero precios firmes. Es difícil encontrar calibres pequeños (oferta casi ausente). Plantón holandés/francés/belga, de clase A, recolectado en marzo de 2021, 10 toneladas en sacos grandes, IVA no incluido:

Calibre 28-35 mm: 68,00-69,00 €/q

Calibre 35-45 mm: 42,00-45,00 €/q

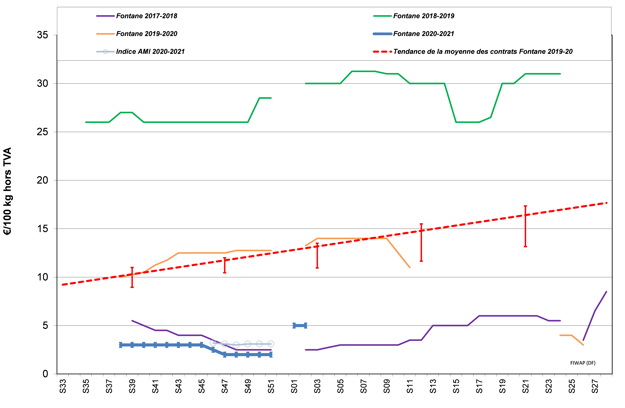

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60% 50 mm +:

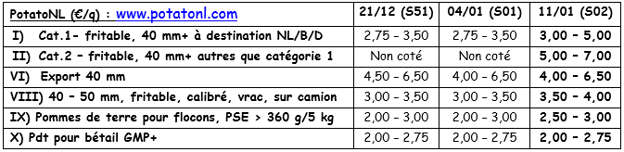

Países Bajos

Para la industria, los mercados se han reanudado bastante firmemente la semana pasada, a precios que varían entre 5,00 y 6,00 €/q (entrega inmediata) y 8,00 y 9,00 €/q (abril-mayo). El mejor ambiente existente se debe al optimismo en la lucha contra la COVID-19. La vacunación a gran escala permite imaginar a medio plazo la apertura de hoteles, restaurantes, cafeterías y los mercados relacionados con estos, lo que mejorará las posibilidades de venta para las industrias. Sin embargo, también existe una cierta presión ligada a la firma de contratos para 2021/2022: precios en descenso y grandes costes para dominar la germinación hacen que a los productores les cueste firmar. Las exportaciones no se reanudaron notablemente la semana pasada. Los mercados interiores de productos frescos se calificaron como "normalmente activos", con precios al productor de 10,00-15,00 €/q para las variedades de pulpa tierna y de18,00-20,00 €/q para las de pulpa firme.

Francia

Mercado industrial: contra todo pronóstico, los agentes industriales volvieron a comprar antes y después de Año Nuevo. Las fábricas han vuelto tras las vacaciones de final de año, pero el confinamiento que se está generalizando (Países Bajos, Alemania, Reino Unido) vuelve a ensombrecer las perspectivas inmediatas de reanudación. Las transacciones observadas se realizan con una base de 5,00 €/q, pero los volúmenes siguen estando limitados, en un contexto en el que la oferta de algunas variedades contratadas puede escasear. Se observan compras por negociación de intermediarios a precios más elevados (6,00 €/q). En los mercados de productos frescos, los precios siguen estando sostenidos para las variedades rojas (demandadas en Rumanía y en Portugal), con una base de 16 a 18 €/q, más discutidos para las variedades blancas 13-15 €/q, hasta 18-20 €/q para Agata. La demanda para las patatas de muy buena calidad se mantiene. La demanda de RHD (restauración fuera del hogar) desaparece, la gran distribución sigue sola, junto a los circuitos cortos. La exportación se orienta hacia España, Portugal e Italia. Hacia los países del este, Rumanía también está muy presente.

Patata industrial sin lavar, para exportar, IVA no incluido, del norte del Sena, €/qt, mín.-máx. (media) (RNM):

Alemania

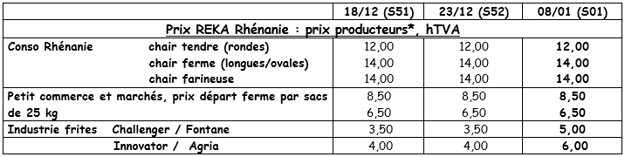

Mercado de productos frescos (precoces y semiprecoces): precios para las patatas con pulpa firme sin cambios: 10,83 €/q (10,83 €/q, antes de la última cotización) sin cambios también para pulpa tierna/harinosa: 10,25 €/q (10,17 €/q antes de la última cotización).

Mercado de la transformación: mercado firme y en aumento. Precios: 6,00 €/q para Innovator/Agria, (4,00 la semana pasada) así como para Challenger/Fontane a 5,00 €/q (3,50 la semana pasada). Precios firmes (con ampliación del abanico en la parte superior) para las variedades de chips/crujientes. Entre 5 y 9,00 €/q.

Evolución del consumo: el consumo de patatas frescas para el consumo doméstico siempre está en aumento estos últimos meses. Respecto a octubre y noviembre de 2019, la progresión en 2020 ha sido respectivamente del 12 y del 6,9 %. Para los 11 primeros meses de 2020, el aumento es del 12 % respecto a los 11 primeros meses de 2019.

El aumento de las compras se aprecia sobre todo en la gran distribución (fuera de las cadenas a precios bajos), en las ventas en las fincas y en las ventas en línea.

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Patatas ecológicas: precios para los productores sin cambios, alrededor de 41,00 (incluidas todas las variedades y mercados), tras negociar. La progresión del consumo también se nota en las ecológicas, con un aumento del 22% en noviembre de 2020 respecto al onceavo mes de 2019. En una base anual, el aumento debería ser del 4%. Las patatas ecológicas representan un 6,9% de las compras de patatas por parte de los consumidores.

Gran Bretaña

Mercado de productos frescos: el comercio tras la Navidad se ha descrito como poco animado, para la mayor parte de los sectores. Los envasadores han seguido estando muy ocupados la semana pasada, aunque una gran parte de sus necesidades ha estado cubierta con los contratos de abastecimiento. Los agentes del sector esperan a ver qué impacto tendrán las últimas medidas de confinamiento, introducidas el pasado martes, en la demanda. Las tiendas de fish&chips están mejor preparadas que en el primer confinamiento y podrían seguir abiertas, pero su actividad se verá frenada por las restricciones a los desplazamientos. Mercado industrial: en general, se esperan pedidos complementarios tras el ajetreo navideño. Este año menos. El cierre de las escuelas al principio de la semana pasada ha tenido consecuencias: algunos clientes, sin embargo, tienen exceso de almacenamiento tras haber preparado la vuelta de los alumnos. El cierre completo de todos los establecimientos de restauración reduce las posibilidades de venta de productos finales. Al igual que tras el primer confinamiento, la demanda a la gran distribución seguirá probablemente sostenida, pero esto solo subsanará levemente las pérdidas constatadas en la restauración. Con todo, numerosos puntos de venta de productos alimentarios se han equipado mejor para los servicios de venta para llevar, lo que permite continuar con algunos intercambios comerciales.

España y Portugal

Fuente: VTA Nederland: en España, se espera una reducción considerable de las superficies en 2020. Las causas son los precios bajos en el oeste europeo junto a la interrupción del turismo. La reducción de las superficies en Castilla y León podría llegar al 20%. En el sur del país, se han plantado precoces en la región de Cartagena. Por otra parte, la región de Sevilla se ha retrasado por el tiempo invernal, y se deben haber plantado un 20% de las superficies. En Portugal, del mismo modo, se espera una disminución de las superficies del 10 al 15% en el norte del país (cosecha tardía), mientras que también habrá retrasos para las plantaciones de precoces.

Para más información:

FIWAP

www.fiwap.be