Mercados físicos europeos

Informe de precios (fuente: NEPG):

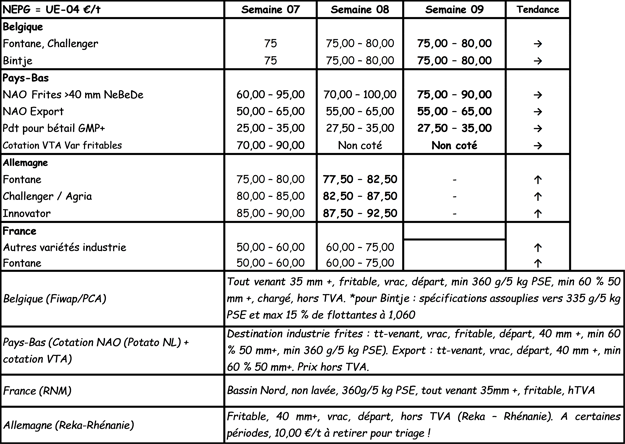

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas industriales: el mercado está sostenido con una oferta limitada y poca demanda. Bintje, Fontane, Challenger: de 7,50 a 8,00 €/q; los precios más recurrentes a 7,50 €/q. Mercados sostenidos. En Bintje, precios hasta 10,00 €/q para entrega inmediata a peladores y freidores. Inno: 8,00 €/q (en general, toneladas excedentes de contratos)

Para entrega pospuesta de abril a mayo, se han ofrecido transacciones u ofertas firmes entre 9 y 14,00 €/q, principalmente para Fontane.

Plantón de Bintje: poco comercio, pero precios firmes. Es difícil encontrar calibres pequeños (oferta casi ausente). Plantón holandés/francés/belga, de categoría A, recolectado en marzo de 2021, 10 toneladas en sacos grandes, IVA no incluido; oferta completada con el plantón danés:

Calibre 28 - 35 mm: entre 100 y 105 €/q, precios muy dispares por la muy escasa disponibilidad. Calibre 35-45 mm: de 60,00 a 60,00 €/q; precios firmes.

Mercado de futuros

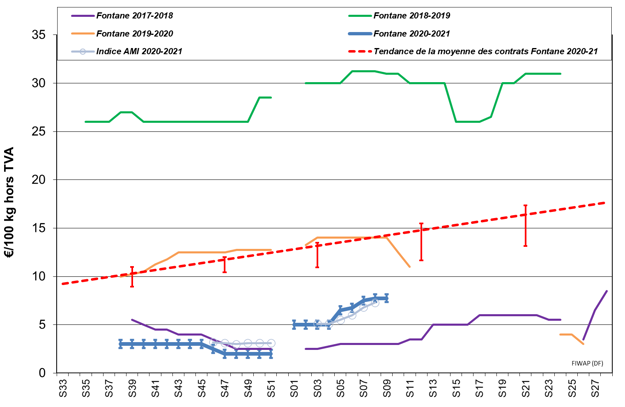

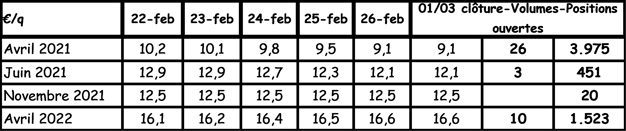

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

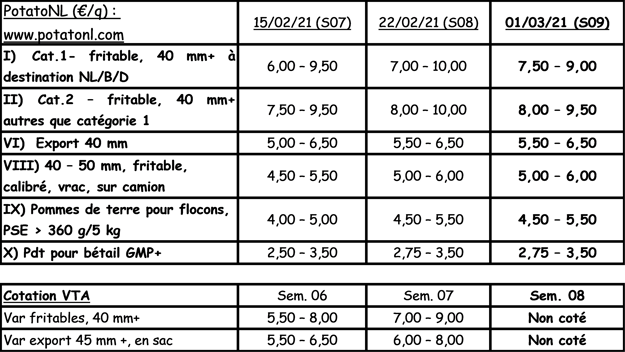

Países Bajos

Para la industria, el aumento de los precios y la firmeza de los mercados tienden a estabilizarse: el tiempo primaveral con temperaturas más elevadas lleva a los compradores a retrasarse. Sin embargo, las cotizaciones han progresado, pero con menor actividad y menos transacciones. Los compradores que querían completar los contratos ahora parece que tienen sus necesidades cubiertas. Los mercados interiores de productos frescos no cambian, con precios firmes entre 9,00 y 14,00 €/q para las variedades de pulpa tierna y de 12,00 a 18,00 €/q para las de pulpa firme. Esta semana se han plantado las primeras áreas en algunos lugares del suroeste, mientras que las primeras egipcias están llegando a los estantes. Las exportaciones siguen siendo laboriosas, con precios de entre 8,50 y 11,00 €/q para salida en sacos sobre palés para el sur de Europa, África y el Caribe.

Francia

El mercado interior se mantiene globalmente estable, con una contracción de las ventas en un contexto de fin de mes y vacaciones escolares. La frecuencia en las compras sigue estando estrechamente vinculada a las limitaciones impuestas por el toque de queda de las 18.00, dando preferencia a las tiendas locales y a los comercios de proximidad durante la semana. El aumento de las temperaturas también parece poco favorable para el consumo de patatas. Entre los mayoristas, la actividad se recupera significativamente, con una reanudación iniciada por el aumento de las ventas de comida para llevar en el sector de la restauración fuera del hogar. Pero, de forma más general, los mayoristas siguen viéndose penalizados en mayor medida por la escasa actividad, que puede verse acentuada por el endurecimiento de las medidas sanitarias que se prevé en algunas regiones. La actividad de exportación tiene problemas para generar más volúmenes. El flujo sigue la misma tendencia hacia los destinos habituales, mientras que las calidades intermedias más a menudo no tienen salidas significativas hacia los destinos del este. Sigue habiendo unos precios muy discutidos en este segmento. La actividad hacia la transformación sigue estando marcada por los problemas para cubrir los contratos con compras en el mercado libre para sustituir los volúmenes o las variedades que faltan, cuyo rendimiento o calidad son deficientes. Las compras siguen siendo limitadas sin necesidad real. La tendencia parece ser más firme, ya que se observan compras a 7,50 €/q, con un comercio con intermedio aún activo y posiciones más firmes para las entregas tardías.

Patata industrial sin lavar, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

Alemania

A pesar del progreso del consumo (compras en grandes superficies) de patatas (+22% en enero con respecto a enero de 2020), se mantienen los precios a los productores.

Mercado de productos frescos (precoces y semiprecoces): precios de las patatas con pulpa firme sin cambios: 10,83 €/q (10,83 €/q, antes de la última cotización) sin cambios también para pulpa tierna/harinosa: 10,25 €/q (10,25 €/q antes de la última cotización). Sin embargo, para la mercancía procedente de almacenamiento en cámaras frigoríficas, es 3 € mayor (ver precios REKA en la tabla). Dependiendo de los Länder, la mercancía que abastece al mercado llega a granel, con numerosos defectos.

Mercado de la transformación: mercado firme y precios de nuevo en aumento. De 8,75 a 9,25 €/q para Innovator, (8,50-9,00 € la semana pasada) así como para Challenger/Agria a 8,25-8,75 €/q (8,00-8,50 € la semana pasada) y Fontane, a 7,75-8,25 €/q (7,50-8,00 €/q la semana pasada). Variedades chips/crujientes también en aumento: de 9,00 a 13,00 €/q.

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Patatas ecológicas: precios para los productores sin cambios, alrededor de 40,00 (incluidas todas las variedades y mercados), tras negociar.

En los campos: el buen tiempo hizo que algunos productores de precoces comenzaran a plantar, pero el progreso ha sido lento, ya sea porque la tierra sigue estando demasiado fría y húmeda, o por la falta de capas de cobertura. También se depende de China y los precios aumentan, debido a que la oferta es inferior a la demanda. En general, a partir del 1 de marzo, se había plantado menos que el año pasado en la misma época, ya sea en el Palatinado, Renania o Baja Sajonia (región de Burgdorf).

Gran Bretaña

Precio medio de los mercados libres para la semana que termina el 20 de febrero: 13,34 £/q, un aumento de 0,37 £/q (+2,8%). Este aumento se debe más al mayor número de variedades de mayor calidad (categoría 1) y a las variedades más caras en el "panel" de transacciones que a un aumento real del mercado.

El anuncio de la hoja de ruta del gobierno ha puesto fechas clave en el calendario de los mercados de la patata. La primera flexibilización de las medidas concierne a la apertura de los colegios en Inglaterra el 8 de marzo. Se espera que esto contribuya a reducir la presión que pesa actualmente sobre los mercados. Los consumidores ya están pensando en las festividades nacionales, y las reservas aumentan para fin de año.

La semana pasada, los mercados estaban en calma. Los pedidos corrientes constituyeron la mayor parte de los intercambios, y los movimientos por contrato siguieron satisfaciendo gran parte de la demanda actual. En la gran distribución, los volúmenes en febrero estaban en descenso, pero los precios se mantuvieron sostenidos en las variedades de pulpa firme y en Maris Piper, al menos para la calidad superior. El mercado al por mayor se mantuvo "plano", pero con precios sin cambios, ya que la Maris Piper se situó en torno a las 11 £/q. Para la industria, el mercado está poco animado y la Maris Piper se sitúa sobre las 9,00 £/q (+/- 10,00 €/q).

En el campo, la vuelta de un tiempo más cálido en los próximos días ayudará a secar los suelos, lo que permitirá seguir trabajando en el terreno para preparar la temporada de plantaciones. Se espera que se reduzcan las superficies de patatas.

Para más información:

FIWAP

www.fiwap.be