Mercados físicos europeos

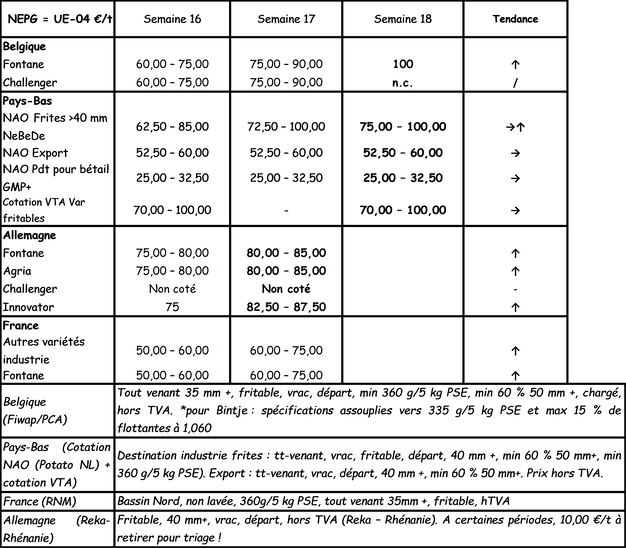

Informe de precios €/t (fuente: NEPG):

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas industriales: mercados muy firmes. Una gran parte de las fábricas compran, junto a la demanda para la exportación al sur de Europa (España, Portugal) o Ucrania. La oferta es escasa debido a que los campos están ocupados, las reservas libres son escasas y el tiempo es desfavorable para el desarrollo de los cultivos de precoces. Es probable que lleven al menos dos semanas de retraso.

Bintje y Challenger: sin cotización (aunque ha habido transacciones) debido a la gran variación de precios según el uso, la calidad, el comprador…

Fontane: 10,00 €/q para entrega inmediata. También se aplican precios más altos para la entrega tardía (mayo, junio, julio) a precios que alcanzan a los de los contratos.

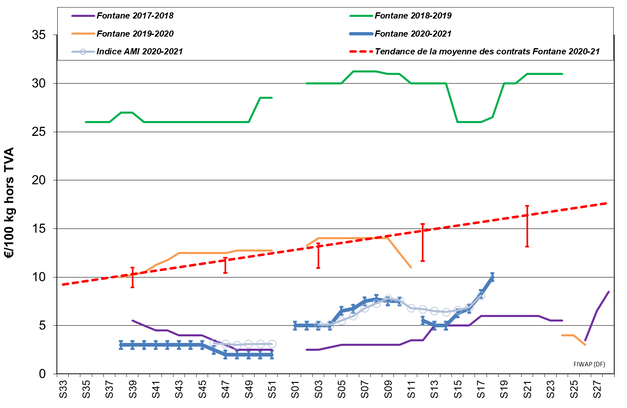

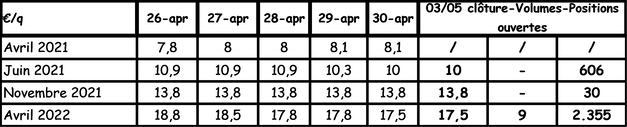

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60% 50 mm +:

Países Bajos

El ambiente sostenido se ha traducido en aumentos reales de las cotizaciones la semana pasada. Sin embargo, el mercado siguió dividido, ya que no todos los fabricantes querían contribuir a la subida de precios, y algunos recurrían al máximo a los contratos. No obstante, el optimismo prevaleció, ya que la oferta era mínima y el tiempo retrasó el inicio del cultivo en toda Europa occidental. Los exportadores han vuelto a comprar tras utilizar sus propias existencias en las últimas semanas. La demanda de los países del este es mejor, sobre la base de 10,00-12,00 €/q, calibradas y envasadas para exportar. Hacia el sur, España y Portugal son los principales agentes comerciales, con precios de hasta 16,00-19,00 € por ejemplo para Agria de gran calibre, almacenada en cámaras. En cambio, las exportaciones al Caribe y a África siguen siendo escasas. En los mercados interiores de productos frescos, los volúmenes siguen creciendo a pesar de la llegada progresiva de patatas precoces importadas. En el campo, ya se había plantado alrededor del 75% de las superficies el 28 de abril. La franja costera y los pólderes recibieron entre 10 y 40 mm, mientras que las zonas más interiores permanecieron sin lluvias.

Francia

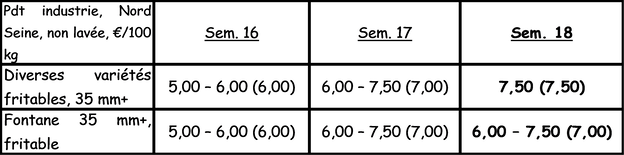

Patata industrial sin lavar, para exportar, IVA no incluido, del norte del Sena, €/qt, mín.–máx. (media) (RNM):

A 28 de abril, el progreso de las plantaciones (todas las regiones incluidas) se estimaba en un 90%. La mayoría de ellas se realizaron en muy buenas condiciones. Ahora es necesario el calor y agua.

Para la industria, las transacciones fueron más numerosas en el mercado libre la semana pasada, entre 6,00 y 7,50 €/q, con volúmenes muy variables según los fabricantes. El comercio con intermediario también estuvo presente en la compra a precios a veces mucho más altos. En general, la entrega de contratos se realiza a tiempo. En los mercados de productos frescos, se acerca el final de la campaña y los precios suben para los últimos lotes buenos disponibles (Agria, Mozart). En cuanto a las exportaciones, Rumanía y otros países del este de Europa se están haciendo notar, mientras que España sigue siendo un comprador de patatas aptas para freír. En el mercado interior, la transición a las precoces (especialmente españolas) está en marcha, y se registran muchos problemas con la cosecha vieja, así como defectos muy elevados.

Transformación industrial y reservas a finales de marzo (fuente: GIPT mediante UNPT): las fábricas francesas han utilizado 853.000 toneladas desde inicios de julio hasta finales de marzo, un descenso del tonelaje del 10% (-97.000 toneladas) respecto al mismo periodo de 2019/2020. Más del 82% del tonelaje utilizado fue por contrato. Las reservas de los productores a finales de marzo se estimaron en 1.634.000 toneladas, frente a 1.341.600 toneladas del año pasado, y 750.000 toneladas a finales de marzo de 2019. Más del 68% de estas reservas se destinaron a la transformación industrial, el 82% de las cuales por contrato.

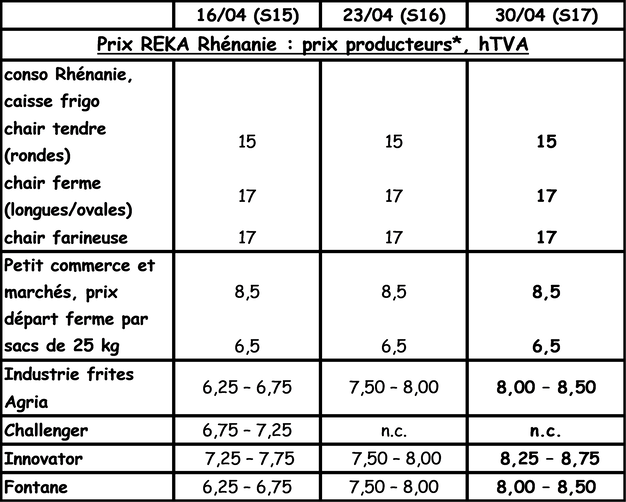

Alemania

Los consumidores volvieron a comprar más patatas en marzo de 2021 que en marzo de 2020. El aumento es solo del 0,7%, pero en marzo de 2020, el aumento respecto a marzo de 2019 había sido del 26,6%. El frío y los espárragos caros hicieron que los consumidores siguieran favoreciendo a las "viejas", dejando un poco de lado a las "mediterráneas"... El mercado de productos frescos no ha cambiado. Mercado de productos frescos (precoces y semiprecoces): los precios de las patatas con pulpa firme están a 10,83 €/q (11,00 €/q antes de la última cotización); para las de pulpa tierna/harinosa, a 10,25 €/q (10,42 €/q antes de la última cotización). Sin embargo, para la mercancía procedente de almacenamiento es 3 € mayor (ver precios REKA en la tabla).

Mercado de la transformación firme y precios en aumento (excepto Challenger, sin cotizar): 8,25-8,75 €/q para Innovator (7,50-8,00 €/q la semana pasada). Agria a 8,00-8,50 €/q (7,50-8,00 €/q), Challenger sin cotizar (6,75-7,25 €/q hace 2 semanas) y Fontane a 8,00-8,50 €/q (7,50-8,00 €/q).

Variedades chips/crujientes firmes con aumento del abanico de precios inferior a 10,00-14,00 €/q.

Plantación de precoces nativas: continúan los regadíos de protección contra las heladas. Debido al frío, las primeras precoces sin piel (pregerminadas, bajo lona) se esperan después de mediados de mayo, y las de "piel hecha" a mediados de junio.

Precoces importadas: egipcias alrededor de 55,00 €/q.

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Patatas ecológicas: precios para los productores sin cambios, a 40,00 €/q (incluidas todas las variedades y mercados), tras negociar.

Gran Bretaña

Precio medio en el mercado libre para la semana que termina el 27 de abril de 2021: 15,26 £/q (17,30 £/q la semana pasada, es decir, +/- 17,55 €/q). Los precios han bajado, sobre todo porque las variedades de la cesta de cotizaciones eran más básicas la semana pasada que la anterior.

En general, los precios prácticamente no cambiaron, pero la escasez de lotes muy buenos hizo que los precios se mantuvieran firmes. Las variedades de pulpa firme siguen teniendo demanda y la calidad superior también se está volviendo más firme, incluso para los lotes de segunda calidad (la calidad superior es cada vez más difícil de encontrar). Con el desconfinamiento, la restauración (colectiva) vuelve a comprar y las variedades para freír ven aumentar su precio. Los peladores pagan de 18,00 a 22,70 €/q por los mejores lotes de Sagitta y Performa, y hasta 23,75 €/q para las Markies, e incluso 34,00 €/q por las calibradas de máxima calidad de Agria. Por otro lado, hubo pocas compras para la industria, donde se ofrecieron lotes de Fontane y Agria belgas, pero los compradores se mostraron cautelosos sobre la calidad entregada. Las Maris Piper se venden a un precio de entre 7,35 y 15,80 €/q, según la calidad, el calibre y el comprador (fábrica o pelador).

Reservas a finales de marzo (fuente: AHDB): se estimaron en 1,2 millones de toneladas, cifra similar a la del año pasado, pero 90.700 toneladas por encima de la media de los últimos 5 años.

Para más información:

FIWAP

www.fiwap.be