La temporada de cerezas está en su recta final. Junto a la oferta nacional dominante, las importaciones europeas han sido escasas. Solo se disponía de frutas de mayor tamaño, cuya calidad seguía siendo, en general, convincente. La Kordia y Regina nacionales generaron a menudo una buena demanda al final de la campaña. Los minoristas rara vez tuvieron motivos para modificar sus precios. Incluso en Múnich, donde la demanda disminuyó como consecuencia de un descenso de la calidad, los precios se mantuvieron constantes en la mayoría de los casos.

Gráfico: BLE

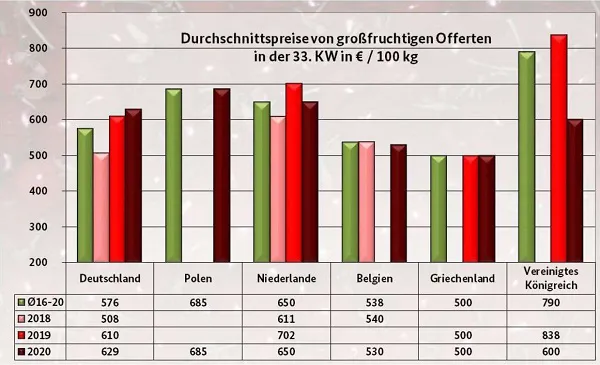

Manzanas

Los envíos desde el extranjero han sido obviamente limitados. Las propiedades organolépticas rara vez han dejado mucho que desear. Los envíos alemanes predominaron en este ámbito, en especial las Delbarestivale y Elstar. En general, la comercialización ha transcurrido de forma tranquila.

Peras

Las Santa María turcas e italianas han estado dominando el mercado. Ya llegaron las primeras Santa María españolas y Williams Christ francesas. La demanda ha sido bastante buena, pero no pudo mantenerse al ritmo de una oferta creciente. En consecuencia, los precios bajaron con frecuencia.

Uvas de mesa

La oferta de Sultana turca creció con fuerza, lo que afectó negativamente a sus precios. La disponibilidad de Crimson Seedless turca continuó aumentando. A Fráncfort han llegado importaciones de Argelia y Uzbekistán esporádicamente. La fruta egipcia ha desaparecido casi por completo del mercado.

Fresas

Los productos nacionales dominan, con solo llegadas esporádicas de envíos polacos, belgas y holandeses. Se ha dispuesto de cantidades suficientes para satisfacer una buena demanda, que fue especialmente fuerte durante los primeros días de la semana. Luego, de cara al fin de semana, cayó como consecuencia del mal tiempo. Solo las calidades exclusivas pudieron mantener sus precios anteriores.

Albaricoques

La temporada está llegando a su fin: la oferta y la demanda se han reducido. La oferta francesa constituye la base de la gama disponible, seguida en importancia por la turca, la italiana y, muy por detrás, la española. Los sabrosos productos nacionales cuestan 5,50 euros por kilo en Fráncfort y no faltan compradores. Aunque la disponibilidad ha sido limitada, se ha mantenido a un nivel suficiente, acorde con la demanda. En consecuencia, las cotizaciones se han mantenido estables.

Melocotones y nectarinas

Los lotes españoles e italianos constituyen la base del surtido. La fruta turca y francesa ha tenido un papel más bien complementario. Los lotes franceses, en particular, siempre convencen por su calidad; en consecuencia, han alcanzado precios caros. Los comerciantes rara vez se han visto bajo presión, lo que les ha permitido mantener sus precios. En ocasiones, de hecho, los precios han incluso aumentado.

Ciruelas

Ha habido una amplia gama de ciruelas disponible, con predominio de las Cacaks Schöne moldavas y nacionales. En general, la disponibilidad ha sido suficiente para cubrir la demanda. Como consecuencia de retrasos en las entregas, los vendedores se vieron obligados en ocasiones a ajustar sus demandas a la baja. También se observaron precios más sólidos de vez en cuando.

Limones

Predominan los Verna españoles y los Eureka sudafricanos, y las importaciones de Argentina completan el surtido. La disponibilidad ha sido suficiente para satisfacer un interés a veces favorable. Los precios evolucionaron de forma diferente: unas veces aumentaron los de las frutas españolas y otras se encarecieron los productos sudamericanos.

Plátanos

La oferta no siempre se ha mantenido en equilibrio con las ventas. La demanda se redujo puntualmente. Por un lado, en algunos sitios aún seguían de vacaciones; por otro, la fruta de verano ha seguido en el punto de mira de los clientes. Se observan descuentos de vez en cuando que afectan a todas las marcas. Solo Múnich informó de ligeras subidas de precios para los productos de primera marca.

Coliflor

Han predominado los lotes locales, belgas, holandeses y españoles. Por lo general, la calidad ha sido convincente. La demanda podría describirse como bastante favorable y los calibres más grandes han sido el centro de atención. No ha habido cambios significativos en los precios. En Fráncfort, la oferta española mostraba algunos problemas de coloración. Los productos nacionales han mostrado características más desiguales que los belgas y holandeses.

Lechuga

La oferta de lechuga Iceberg ha consistido sobre todo en lotes nacionales, con la lechuga holandesa como complemento. En Berlín también ha habido disponibilidad de productos españoles. La escasa disponibilidad provocó un aumento de los precios en muchos lugares. Los aumentos de precios se registraron en algunos lugares a principios de semana, pero en algunos casos estos subieron gradualmente. La presencia de lotes nacionales disminuyó, mientras que los lotes belgas ganaron terreno. Los productos belgas no han dejado nada que desear en cuanto a calidad y han alcanzado precios de hasta 17 euros el paquete de 12 unidades. Los productos locales han sido más baratos, pero su calidad no se ha mantenido consistente.

Pepinos

Los pepinos locales, belgas y holandeses forman la base de la oferta. La demanda se ha podido satisfacer sin dificultad. Los comerciantes rara vez han tenido motivos para modificar sus precios. De haber habido algún movimiento en este sentido, ha sido mínimo. Los minipepinos proceden del mercado nacional, de los Países Bajos y de Turquía. Dada la estabilidad en las ventas, los precios no cambiaron significativamente.

Tomates

El suministro consta principalmente de productos holandeses y belgas. En general, no ha habido limitaciones en los suministros, pero la disponibilidad de artículos centroeuropeos de alta calidad ha sido más bien escasa. La mayoría de las cotizaciones aumentaron, algunas de ellas con bastante fuerza. El precio de los tomates corazón de buey ha rondado los 19 euros en Fráncfort y los 20 euros en Hamburgo por 7 kg. Los tomates en rama han costado hasta 14 euros por caja de 5 kg en Colonia.

Pimientos dulces

Lo mismo puede observarse en todos los mercados: los suministros holandeses y belgas se redujeron y la demanda no se pudo cubrir del todo. En consecuencia, los precios aumentaron, y no ha sido infrecuente ver cotizaciones de 20 euros por caja de 5 kg para el amarillo y el rojo. Los clientes rápidamente se decantaron entonces por los lotes polacos, mucho más baratos.