En el último año más o menos, se ha visto una afluencia regular de embarcaciones más pequeñas en la ruta transpacífica. En el número 559 de Sunday Spotlight, querían ver si esto era indicativo de un cambio sistémico o si se trataba simplemente aprovechar el tirón. Para ello, analizaron el cuartil del 25% del tamaño de los buques en las rutas comerciales transpacífica y Asia-Europa.

En la costa oeste de Asia y América del Norte (NAWC, por sus siglas en inglés), se vio una disminución considerable de 6.000-6.500 TEU pre-COVID a a poco menos de 4.500 TEU en 2022. Lo mismo sucedió en la costa este de Asia y América del Norte (NAEC), al caer la cifra de 7.500-8.000 TEU en 2020 a poco más de 6.000 TEU en 2022. Sin embargo, para ver si esta disminución era resultado de una afluencia de embarcaciones más pequeñas en relación con la cantidad de servicios y no simplemente de un aumento de los servicios en 2022 con respecto a 2019, se calcularon los porcentajes.

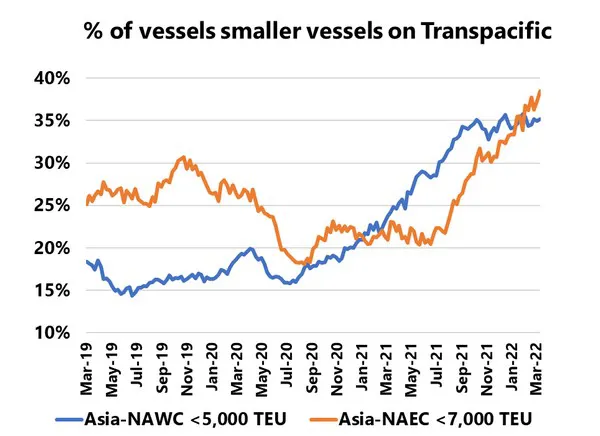

Para Asia-NAWC, se calculó el porcentaje de salidas semanales inferiores a 5.000 TEU, mientras que para Asia-NAEC, esa cifra fue para buques de menos de 7.000 TEU. Esta clasificación se basó en el promedio entre el punto de referencia previo a la pandemia y el estado actual del cuartil del 25% (ver gráfico). En Asia-NAWC, casi el 35% de todas las salidas semanales son de menos de 5.000 TEU, un aumento asombroso desde el punto de referencia prepandemia, que era un 15%-20%. En Asia-NAEC, esta cifra es de casi el 40%, un aumento sustancial con respecto al nivel del 20%-25% en la primera mitad de 2021.

Sin embargo, en Asia-Europa, no hay nada que se le acerque, ya que el tamaño del buque del cuartil del 25% en Asia-Europa del Norte se encuentra dentro de la estacionalidad normal, mientras que en Asia-Mediterráneo, el tamaño del buque del cuartil del 25% prácticamente no ha cambiado desde 2019. Se sabe que los transportistas de nicho lanzaron servicios en Asia-Europa, pero fueron de naturaleza estacional y apenas tuvieron un impacto, mientras que en la ruta transpacífica, vemos una afluencia sistémica de embarcaciones más pequeñas. Esto también muestra que, aunque ambas operaciones a menudo se ven a través de la misma lente, existen diferencias fundamentales entre las dos, especialmente en el mercado actual afectado por la pandemia.

Para más información: sea-intelligence.com