Aunque los fletes han bajado constantemente en la mayoría de las rutas, se han mantenido elevados en la ruta transatlántica debido a problemas de capacidad. Sin embargo, esto está a punto de cambiar, ya que los transportistas están inyectando grandes cantidades en capacidad en la ruta comercial.

Desde el norte de Europa, está previsto que el crecimiento de la capacidad comience a repuntar a partir de mediados de diciembre de 2022, alcanzando una cima temporal a finales de mes, con un crecimiento de la capacidad del 43% interanual. Una vez que nos adentremos en febrero, el despliegue actual indica un crecimiento de la capacidad del 48%.

En comparación con 2019 (prepandemia), a partir de mediados de diciembre de 2022, la capacidad operada en el norte de Europa-costa este de Norteamérica pasará de estar aproximadamente al mismo nivel que en 2019 a ser un 20% superior. Y a mediados de febrero de 2023, el aumento será aún mayor, del 30%. Sin embargo, este ni siquiera es el mayor incremento, ya que la capacidad procedente del Mediterráneo crecerá una media del 25% respecto a 2019 en enero-febrero de 2023.

Esto no se corresponde con el crecimiento de la demanda (o su ausencia), ya que la demanda descendió un 3,4% interanual en agosto-octubre de 2022, lo que sin duda no justifica el nivel de inyección de capacidad previsto actualmente.

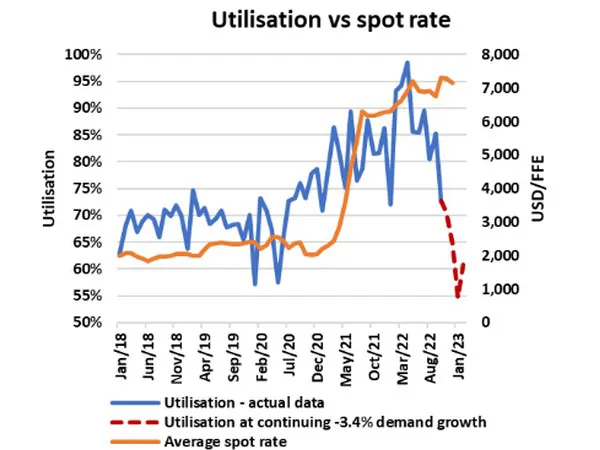

Si calculamos la utilización de los buques contrastando la capacidad y la demanda en el trayecto de ida (suponiendo que la demanda sigue disminuyendo al mismo ritmo del 3,4%), y luego la comparamos con las tarifas al contado, obtenemos los datos de la figura 1. Aquí podemos ver claramente que existe una relación entre las tarifas al contado y la utilización de los buques. Aquí podemos ver claramente que existe un vínculo entre las tarifas al contado y la utilización de los buques, pero lo que también está claro es que hay un desfase de varios meses. Teniendo en cuenta este desfase, y basándonos en la actual caída de la utilización, las tarifas al contado en la fruta transatlántica están abocadas a desplomarse en los próximos meses.

Para más información:

Alan Murphy

Sea-Intelligence

ia@sea-intelligence.com

am@sea‑intelligence.com

nhm@sea-intelligence.com