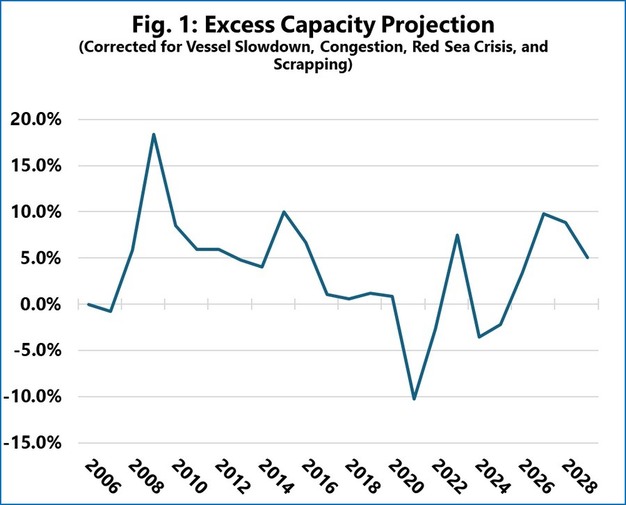

Un análisis reciente de la industria mundial del transporte marítimo de contenedores sugiere que el mercado se está desplazando estructuralmente hacia una nueva fase de exceso de capacidad cíclica, que se espera que alcance su punto máximo en 2027 a niveles vistos por última vez durante las guerras de precios del transporte marítimo de contenedores de 2016.

La proyección se basa en la oferta nominal de buques en comparación con el crecimiento previsto de la demanda de contenedores, ajustada por varios factores operativos. Estos incluyen la desaceleración estructural a largo plazo de los buques, el impacto de la congestión portuaria, la absorción de capacidad vinculada a la crisis del mar Rojo y un aumento previsto en el desguace de buques. Las perspectivas de la demanda están vinculadas al crecimiento del PIB mundial.

© Sea-Intelligence

© Sea-Intelligence

Según el modelo corregido, se espera que el mercado pase del reciente periodo de escasez de capacidad a un pronunciado exceso de capacidad. Se prevé que este exceso de oferta alcance su punto álgido en 2027, aunque no en la misma medida que durante la crisis financiera de 2009. La previsión asume que la crisis del mar Rojo se resolverá a mediados de 2026, lo que devolvería una cantidad sustancial de capacidad al mercado.

Las perspectivas siguen siendo inciertas. La proyección se basa en la expectativa de un notable aumento del desguace de buques a partir de 2026, eliminando parte de la flota de más de 20 años. El plazo de resolución de la crisis del mar Rojo es un factor crítico: una interrupción prolongada seguiría absorbiendo capacidad, mientras que una resolución más rápida aumentaría el exceso de oferta.

Otros riesgos son el posible impacto del actual conflicto comercial de EE. UU. en la demanda de contenedores y la posibilidad de nuevos pedidos de buques, lo que podría aumentar la presión sobre la capacidad en el futuro.

Para más información:

Sea-Intelligence

[email protected] / [email protected] / [email protected]