El pasado 27 de febrero de 2026, la Comisión Europea anunció su intención de aplicar provisionalmente el acuerdo comercial con dos países del Mercosur, Argentina y Uruguay, sin esperar al veredicto del Tribunal de Justicia de la UE, que aún debe evaluar la compatibilidad del acuerdo con la legislación de la UE. Se espera que Brasil y Paraguay ratifiquen también pronto el Tratado.

La relación comercial entre la Unión Europea y el bloque sudamericano Mercosur suele girar entorno a automóviles, soja o carne de vacuno. El comercio con productos hortofrutícolas no es tan visible, pero también es relevante. Eso sí, de acuerdo con las cifras preliminares del comercio de frutas y hortalizas en 2025 (fuente: Eurostat), la posición de la UE sigue siendo claramente negativa.

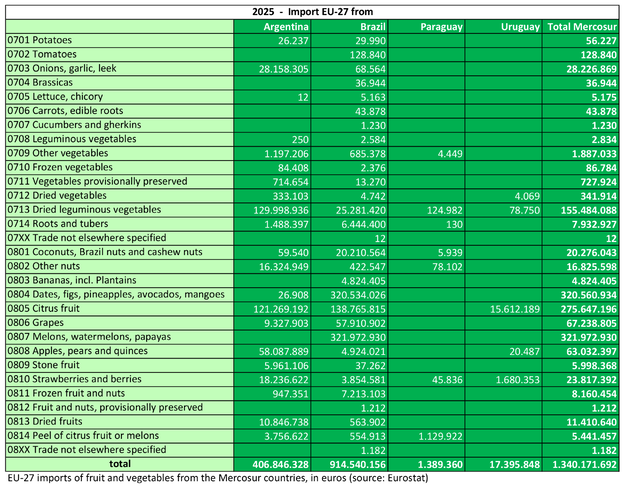

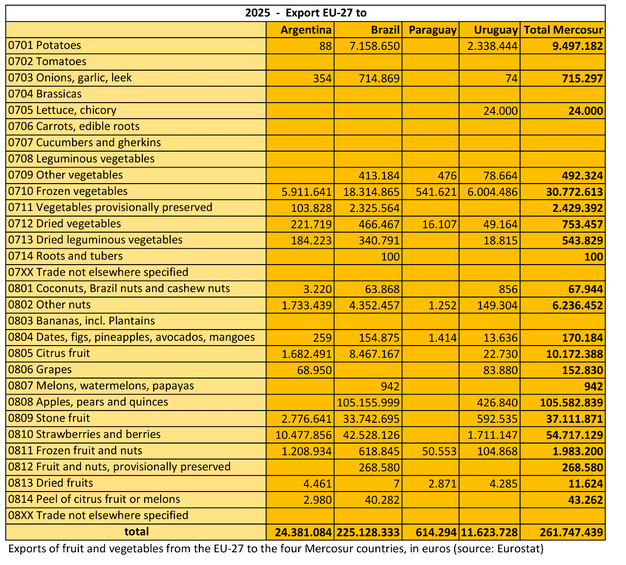

Sobre la base de los totales de los capítulos 07 y 08 de la clasificación arancelaria, la UE-27 habrá exportado en 2025 frutas y hortalizas con un valor de 261,7 millones de euros a los cuatro países del Mercosur. Por otro lado, la UE habrá importado bienes de Mercosur valorados en 1.340 millones de euros. En total, esto supone una balanza comercial negativa de 1.078 millones de euros para la UE. El déficit afecta sobre todo a frutas, frutos secos y frutos de cáscara (el capítulo 08 representa 216,5 millones de euros de exportaciones de la UE, frente a 1.145 millones de euros de importaciones). En lo que respecta a las hortalizas (capítulo 07), la diferencia es menor, pero también sustancial: 45,2 millones de euros de exportaciones frente a 195,0 millones de importaciones.

Brasil como centro neurálgico

Brasil es el centro neurálgico del comercio. En lo que respecta a las exportaciones de productos hortofrutícolas, cerca del 86% de todos los envíos de la UE se dirigen a Brasil: 225,1 millones de euros de un total de 261,7 millones. Le siguen a mucha distancia Argentina, con 24,4 millones de euros; Uruguay, con 11,6 millones, y Paraguay, con apenas 0,6 millones. En cuanto a las importaciones, el dominio de Brasil es algo menos absoluto, pero su posición sigue siendo decisiva, ya que representa 914,5 millones de euros, es decir, más del 68% de todas las exportaciones del Mercosur a la UE. Argentina ocupa aquí un segundo lugar de mucho más peso, con 406,8 millones de euros, es decir, más del 30% del valor de las importaciones. La posición de Uruguay (17,4 millones de euros) y Paraguay (1,4 millones de euros) sigue siendo relativamente modesta.

En cuanto a los Estados miembros de la UE, las exportaciones están muy concentradas en un número limitado de países. España fue el mayor exportador europeo a Mercosur en 2025, con 78,9 millones de euros, seguida de Italia, con 67,8 millones, y Portugal, con 51,4 millones. Juntos, estos tres países representan ya tres cuartas partes de las exportaciones totales de la UE. Les siguen Grecia (28,9 millones de euros), Bélgica (18,0 millones de euros) y los Países Bajos (11,0 millones de euros). Otros Estados miembros desempeñan un papel mucho menor. En varios Estados miembros de Europa Central y Oriental, las exportaciones son casi insignificantes. En cuanto a las importaciones, los Países Bajos actúan como principal puerta de entrada, con 701,2 millones de euros, más del 52% de todas las importaciones de productos hortofrutícolas de la UE procedentes de Mercosur. Le siguen España (258,6 millones de euros), Italia (130,7 millones de euros) y Portugal (114,0 millones de euros). Alemania, Francia, Grecia y Bélgica forman un segundo grupo, pero a niveles significativamente inferiores.

Hortalizas

En lo que respecta al comercio de hortalizas, el déficit de la UE corresponde sobre todo a Argentina. Del total de importaciones de la UE en el capítulo 07, valoradas en 195,0 millones de euros, 162,0 millones procedían de Argentina. Otros 32,7 millones de euros los suministró Brasil. La posición de Paraguay y Uruguay en este apartado es marginal. En cuanto a la exportación, Brasil es el principal destino, con 29,7 millones de euros de las exportaciones europeas de hortalizas. Le siguen Uruguay, con 8,5 millones de euros, Argentina, con 6,4 millones, y Paraguay, con 0,6 millones.

Es interesante señalar la gran aportación del noroeste de Europa a las exportaciones europeas de hortalizas. Con 17,5 millones de euros, Bélgica representa casi el 39% de todas las exportaciones de hortalizas de la UE a Mercosur. Le siguen los Países Bajos, con 10,5 millones de euros, y España, con 10,4 millones. Las hortalizas congeladas (guisantes, espinacas, mezclas y otras hortalizas) tienen un peso significativo (26,44 millones de euros). Le siguen las patatas de siembra, con 9,48 millones de euros. De estas, la mayor parte se destina a Brasil (7,14 millones de euros) y Uruguay (2,34 millones de euros).

En cuanto a la importación de hortalizas, la selección de productos es muy diferente. El más importante son las alubias pintas (114,6 millones de euros), que proceden sobre todo de Argentina (92,6 millones de euros) y Brasil (22,0 millones de euros). Le siguen los ajos, con 28,0 millones de euros, casi en su totalidad argentinos, y los garbanzos, con 27,3 millones de euros, también casi en su totalidad argentinos. También son relevantes las batatas (7,08 millones de euros) y las cebollas (5,60 millones). En el sector de las hortalizas, la UE importa sobre todo productos a granel y productos básicos de Mercosur, mientras que exporta productos transformados o de logística intensiva.

© FreshPlaza

© FreshPlaza

Frutas

Con las frutas, la brecha es aún más evidente. El valor de las exportaciones de fruta de la UE a Mercosur asciende a 216,5 millones de euros, mientras que las importaciones alcanzan los 1.145 millones de euros. Brasil goza de una posición dominante, con 881,8 millones de euros, lo que supone alrededor del 77% de toda la fruta que Mercosur envía a la UE. Le sigue Argentina, con 244,8 millones de euros, mientras que las aportaciones de Uruguay (17,3 millones) y Paraguay (1,3 millones) siguen siendo pequeñas. En cuanto a las exportaciones, 195,4 millones de euros de las frutas europeas se destinan a Brasil. En otras palabras, casi toda la relación entre ambos bloques gira en torno a las ventas de frutas europeas en Brasil y los suministros a Europa desde Brasil y Argentina.

Las exportaciones europeas de fruta se sostienen sobre un número relativamente limitado de productos altamente competitivos. La mayor partida de exportación son las manzanas, con 77,6 millones de euros. De estos, 77,5 millones de euros se destinan exclusivamente a Brasil. Dentro de la UE, Italia (45,5 millones de euros) y Portugal (22,1 millones) son los principales proveedores con diferencia, seguidos de España y Francia. En segundo lugar se sitúan los kiwis, con 50,3 millones de euros. Este producto lo suministran principalmente Grecia (28,9 millones de euros) e Italia (17,9 millones de euros), con Brasil como principal destino y Argentina en segundo lugar. Le siguen las ciruelas, con 30,7 millones de euros, las peras, con 27,9 millones, y los melocotones/nectarinas, con 6,4 millones.

© FreshPlaza

© FreshPlaza

Las importaciones de Mercosur revelan dónde existe una mayor dependencia europea. La partida más importante, con diferencia, es la de mangos y frutas similares, con 286,6 millones de euros, prácticamente todos procedentes de Brasil. Estos se envían sobre todo a los Países Bajos, con 182,3 millones de euros, España (60,5 millones) y Portugal (29,1 millones). Le siguen limones y limas, con 243,6 millones de euros. Estos productos proceden tanto de Brasil (138,8 millones de euros, sobre todo limas) como de Argentina (99,2 millones de euros, sobre todo limones), y los Países Bajos son el principal importador. El tercer lugar es para los melones, con 169,8 millones de euros, todos ellos procedentes de Brasil. A continuación tenemos las papayas, con 86,4 millones de euros; las sandías, con 65,8 millones, y las uvas, con 57,9 millones, con un aporte muy significativo de Brasil en todos los casos. Por otro lado, las peras (45,6 millones de euros, casi en su totalidad de Argentina), las naranjas (30,8 millones de euros), los aguacates (26,3 millones de euros) y los berries (14,8 millones de euros) son también líneas de importación relevantes.

Códigos con solapamiento

El solapamiento en algunos códigos visibiliza dónde existen relaciones de competencia. En 2025, la UE logró un claro superávit en manzanas: 77,6 millones de euros de exportaciones frente a 17,5 millones de importaciones, es decir, un saldo positivo de más de 60 millones de euros. Europa también tiene una posición fuerte con kiwis (+46,4 millones de euros) y ciruelas (+30,6 millones de euros), pero esto no compensa los abultados saldos negativos que registra con frutas tropicales y subtropicales. Con el mango, el déficit de la UE asciende a casi 286,6 millones de euros. Con el limón y la lima, el déficit es de 243,2 millones de euros. Con el melón es de 169,8 millones de euros, y con la papaya este asciende a 86,4 millones. Incluso con productos que la UE exporta, como las peras y las naranjas, el saldo sigue siendo negativo debido a los grandes volúmenes de importación de Argentina, Brasil y Uruguay.

Geográficamente, el sur de Europa (España, Italia, Portugal y Grecia) domina las exportaciones europeas a Mercosur. El noroeste de Europa, con Bélgica y los Países Bajos a la cabeza, desempeña un papel relativamente más importante con las hortalizas y productos transformados o de logística intensiva. En cuanto a las importaciones, los Países Bajos son el eje central del tránsito y la distribución en el mercado interno, sobre todo en el caso de las frutas. En el Mercosur, Brasil suministra principalmente frutas tropicales y melones, mientras que Argentina goza de una posición mucho más fuerte en legumbres, ajos, cítricos y peras. Uruguay es un proveedor de cítricos modesto, pero con cierta presencia. Paraguay ha seguido siendo estadísticamente pequeño en este mercado en 2025.