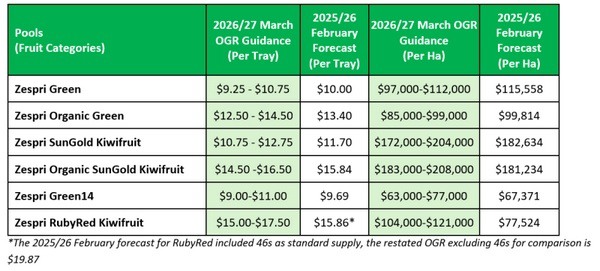

Zespri ha publicado su primera previsión para los productores de cara a la campaña 2026/27, ofreciendo una visión inicial de los retornos esperados al inicio de la nueva temporada. La comercializadora de kiwi presenta esta orientación indicativa en marzo, coincidiendo con la llegada de la fruta temprana a los mercados, y sitúa las previsiones en niveles similares a los de la campaña 2025.

El consejero delegado, Jason Te Brake, destaca que, pese a un contexto geopolítico cambiante, la campaña ha comenzado de forma positiva, con buenos avances en la cosecha, lo que está permitiendo un arranque ágil en la comercialización de una producción elevada, estimada en torno a los 220 millones de bandejas.

"Nuestra cosecha de RubyRed está a punto de terminar, con prácticamente los 5 millones de bandejas de esta temporada ya envasadas. Con volúmenes superiores a los cerca de tres millones del año pasado, nuestros programas de venta se han ampliado por primera vez a mercados como Australia, Vietnam y Canadá. La recolección de SunGold también está ya en marcha".

"A pesar de la creciente incertidumbre geopolítica derivada de las tensiones en Oriente Medio, nuestro programa de transporte marítimo avanza a buen ritmo, con una entrada constante de fruta en el mercado, que se envía a Europa a través del canal de Panamá".

"Tenemos una sólida reserva de buques que llegarán a Nueva Zelanda en las próximas semanas, y seguimos trabajando con nuestros socios navieros para controlar el impacto previsto de los costes de flete".

"Nuestras previsiones iniciales reflejan la demanda positiva de nuestra fruta y la eliminación de los aranceles estadounidenses, al tiempo que tienen en cuenta hipótesis sobre el coste del combustible para buques y el flete basadas en la información más reciente disponible, así como el impacto estimado del conflicto en Oriente Medio, teniendo en cuenta la posibilidad de que se produzcan mayores perturbaciones en la cadena de suministro".

© Zespri

© Zespri

En el plano financiero, Zespri anticipa movimientos en sus posiciones de divisas durante la campaña, con efectos positivos del euro y el yuan chino, compensados parcialmente por la debilidad del dólar estadounidense, el yen japonés y el won surcoreano.

Te Brake afirma que la orientación de marzo es preliminar y se actualizará a lo largo del año cuando se tenga una mayor visibilidad del comportamiento de la fruta y del mercado, así como de la magnitud y duración del conflicto en Oriente Medio.

Para más información:

Para más información:

Anna Cross

Zespri

Tel.: +64 27 316 7777

[email protected]

www.zespri.com