Tras cuatro años considerados positivos para el sector, la campaña de patata 2025 se situó entre las más complicadas de la última década. La combinación de superproducción internacional, caída de precios, condiciones climáticas extremas, aumento de costes y mayor presencia de importaciones afectó la rentabilidad de los productores, generando un año crítico para el mercado español.

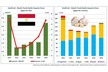

Según los datos del MAPA, durante 2025 España importó 889.446 toneladas de patata, un incremento del 0,3% respecto al año anterior, mientras que las exportaciones descendieron a 239.382 toneladas, lo que representa un retroceso del 20%. Entre los factores que limitaron las exportaciones se encuentra el aumento de la producción europea, que creció casi un 7% frente a 2024.

En cuanto a las importaciones, aunque disminuyeron desde terceros países, se incrementaron las provenientes de Europa. Francia se mantiene como el principal proveedor, con 649.538 toneladas, mientras que Israel registró un aumento del 62,3%, superando a Egipto como principal país no europeo de origen.

Con la campaña 2026 apenas iniciada, los primeros indicios muestran una ralentización en la comercialización de patata de siembra, lo que podría traducirse en una reducción de la superficie cultivada. Los precios de semilla también han disminuido, lo que favorecería una reducción de costes tras los incrementos registrados en los últimos cuatro años.

El sector mantiene además una tendencia creciente hacia contratos comerciales, frente a la venta en mercado libre, aunque los volúmenes contratados son menores y se manejan de manera más cautelosa, considerando existencias de campañas anteriores.

De esta forma, la industria de la patata en España se prepara para un ajuste de la oferta en 2026, con expectativas de una recuperación gradual después de los resultados desfavorables de 2025, manteniendo la planificación y estabilidad del mercado como objetivos clave.

Fuente: revistacampo.es