Mercados físicos europeos

Informe de precios (fuente: NEPG):

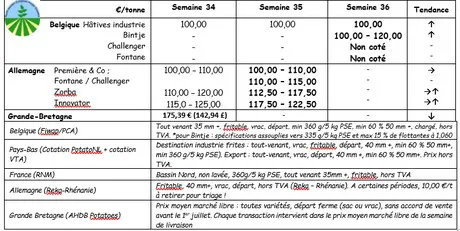

Bélgica

Informe de los mercados Fiwap/PCA:

Mercados firmes, con una oferta limitada por la sequía persistente, por las incertidumbre en cuanto a los rendimientos finales de las variedades de conservación y por las dificultades del arrancado (algunos suelos están demasiado secos). Las fábricas siguen comprando poco debido a su abastecimiento mediante contrato. Las exportaciones están activas, hacia los países del este y hacia Polonia en particular.

Precios para todas las que llegan, 35 mm +, mín. 60 % 50 mm+, mín 360 g/5 kg de PSE, a granel, para exportar, IVA no incluido, para entrega inmediata:

Precoces industriales: principalmente 10,00 €/q, mercado firme

Bintje: De 10,00 a 12,00 €/q; mercado firme. La demanda procede principalmente de los peladores.

Fontane y Challenger: no se han cotizado por la falta de transacciones.

Precio de subasta/venta de Roulers (fuente: REO, mediante PCA): el 02 de septiembre: Precio ponderado (rojas y blancas) para patatas recogidas a mano: 0,19 €/kg sin IVA. Abastecimiento: 21 t.

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Francia

El mercado sigue estando en calma con las fábricas. Las patatas precoces contratadas constituyen la parte esencial de los volúmenes trabajados, dejando un pequeño lugar al mercado libre. En cuanto a las exportaciones, aparece Italia para la demanda puntual y ha habido contactos con el este de Europa. En el mercado francés, la demanda es bastante activa, con la vuelta de vacaciones y el inicio del año escolar.

En el campo, los trabajos de arrancado han empezado ya en Beauce y Champaña, donde la oferta de nueva cosecha es más numerosa. Comienzan en el norte/Paso de Calais. A pesar de que las previsiones sitúan los rendimientos finales en la media quinquenal, los episodios de sequía que se han mantenido durante este verano tienen sus consecuencias. La cuestión de los beneficios de las últimas lluvias sobre las cosechas sigue estando de actualidad. La senescencia en algunas parcelas parece avanzar, y la cuestión de la calidad continúa sobre todo en las zonas sin regadío.

Rendimientos inferiores a la media plurianual (fuente: Cámara de agricultura del N/P-d-C, mediante VTA): 20 parcelas de Bintje, Fontane y Challenger (de las cuales 7 eran irrigadas) muestreadas en la semana 34, mostraban un rendimiento medio de 37,7 t/ha, frente a las 40,4 t/ha de la media plurianual. La dispersión del rendimiento es enorme: entre 26 y 66 t/ha).

Países Bajos

Las transacciones efectivas han seguido siendo escasas la semana pasada, pero la presión de la oferta de precoces se ha reducido claramente y los mercados parecen haber llegado a un punto mínimo. La mayor parte de las cotizaciones no han cambiado.

Rendimientos mejores que el año pasado en los Países Bajos (fuente: VTA y Aviko): las retiradas VTA de mediados de agosto muestran una media de 46,9 t/ha (todas las variedades incluidas), frente a las 36,4 t/ha del año pasado. Por lo tanto, esta media es un 29% más elevada que en 2018, y un 9% mayor que la media de las últimas 5 temporadas. Las variedades tardías muestran enormes diferencias tanto en rendimiento como en vigor de follaje. La red de Aviko comunica un rendimiento medio de 51 t/ha muy cercano a la media plurianual, con un PSE de 370 g/5 kg y un calibre justo por debajo del 80% de más de 50 mm. Los Países Bajos muestran una cosecha mucho mejor que en Bélgica o que en el norte de Francia.

Alemania

La temporada de patatas precoces se ha acabado o casi lo ha hecho. En el mercado de productos frescos, las patatas de pulpa firme estaban a 25,33 €/q la semana pasada y las de pulpa tierna y harinosa a 23,83 €/q. Demanda por parte de Polonia, República Checa y Rumanía

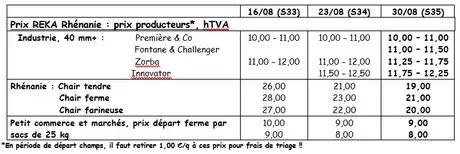

En el mercado de la transformación, precios estables con las precoces para la industria entre 10,00 y 11,00 €/q y Fontane/Challenger entre 11,00 y 11,50 €/q, Zorba entre 11,25 y 11,75 €/q e Innovator entre 11,75 y 12,25 €/q (se ha estrechado la franja para estas dos últimas).

Patatas de tierra ecológica: los precios de las patatas ecológicas es mayor que el año pasado. Precio alrededor de los 75,00 €/q. Cabe destacar que se trata de precios de "todas las variedades", sabiendo que las variedades del "mercado de productos frescos" dominan ampliamente la "cesta de variedades".

Gran Bretaña

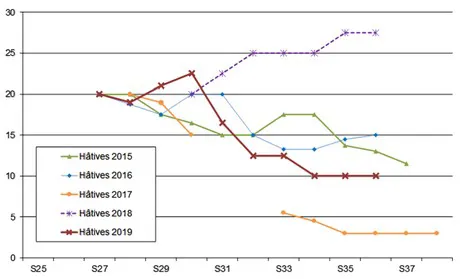

Precio medio AHDB en los mercados libres en la semana 34 (termina el 24/08): 17,54 €/q (respecto a los 20,00 €/q incluyendo todas las variedades y mercados en la semana 33).

Demanda calificada como "limitada" en todos los mercados, con una oferta insuficiente. A pesar de una calidad generalmente excelente, los precios están descendiendo. Los mercados al por menor (gran distribución) han sufrido las altas temperaturas que no favorecen al consumo. Por otra parte, se ha observado un aumento en los volúmenes en los mercados al por mayor, en línea con la vuelta a las escuelas. Pocas (o ninguna) transacciones transmitidas para la industria, que se basa en sus contratos y que paga en el mercado libre de 8 a 9,20 €/q en variedades de base. El pelado se paga de 10,40 a 13,50 €/q. Las exportaciones son menos dinámicas (algunos envíos a las Canarias), tras el inicio de las cosechas locales en distintos países destinatarios (este de Europa).