Mercados físicos europeos

Informe de precios (fuente: NEPG):

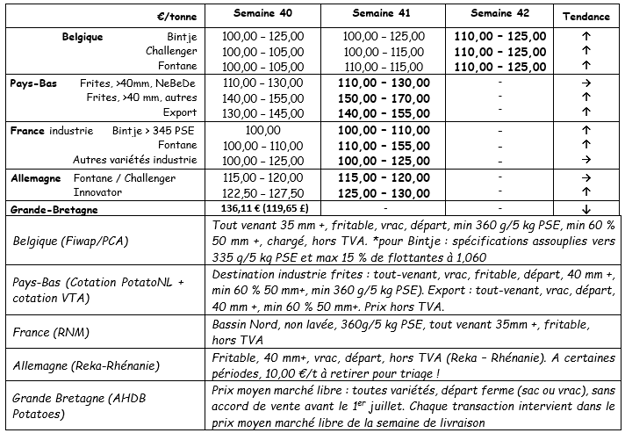

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas industriales: el mercado industrial parece tener movimiento esta semana, con demanda industrial (muchas fábricas realizan compras de forma activa) frente a la oferta relativamente baja (la mayor parte de los productores da prioridad al abastecimiento). Las exportaciones también tienen demanda (este de Europa, sur de Europa). Precios para todas las que llegan, 35 mm +, mín. 60 % 50 mm+, mín 360 g/5 kg de PSE, a granel, para exportar, IVA no incluido, para entrega inmediata:

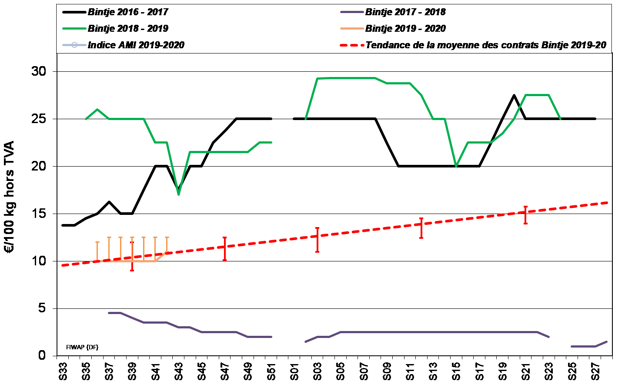

Bintje: De 11,00 a 12,50 €/q según el calibre y el destino, mercado firme.

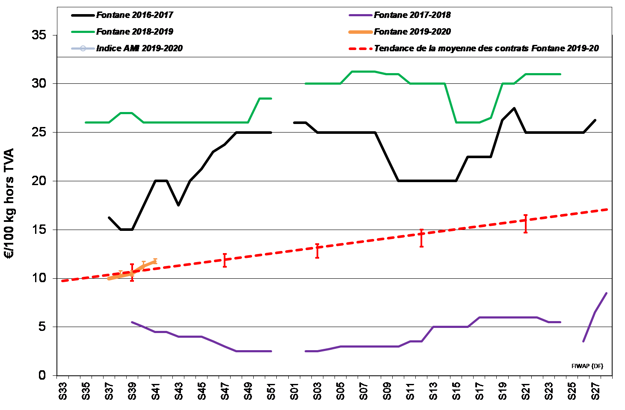

Fontane: De 11,00 a 12,50 €/q; mercado firme.

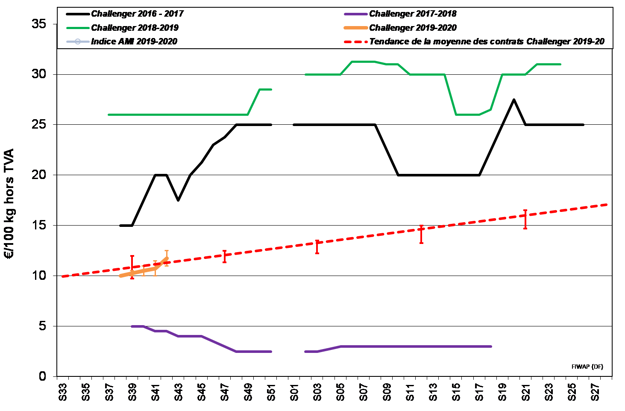

Challenger: De 11,00 a 12,50 €/q; mercado firme.

Plantón de Bintje: Plantón holandés, de clase A, alrededor de marzo de 2020, 10 toneladas, en sacos grandes, IVA no incluido: muy poco comercio por la falta de demanda:

Calibre 28-35 mm: 60,00 - 62,00 €/q

Calibre 35 – 45 mm: 40,00 - 42,00 €/q

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

NC = no cotizado (mercado bursátil cerrado).

NC = no cotizado (mercado bursátil cerrado).

Francia

Para la industria, se confirma el fortalecimiento de los precios con horquillas bastante amplias de 10,00 a 12,50 €/q para la industria, con (muy) poca oferta. Los productores dan prioridad a la recolecta, cuando pueden, entre los chaparrones. En cuanto a las exportaciones, España sigue estando presente, pero también los países del este de Europa e Italia, a pesar de que no se materialice de forma numerosa. En los mercados hortofrutícolas interiores, los precios son de estables al alza (entre 19 y 27 €/q para las variedades de pulpa tierna, y de 30 a 45 €/q para las de pulpa firme).

En el campo, se habrían recolectado del 60 al 65% de las superficies francesas (estimación de UNPT el 9 de octubre), respecto al 85% en la misma fecha el año pasado. Champaña casi ha terminado, Picardía habría cosechado 2/3, y el norte de Pas-de-Calais el 25%. Según las regiones, los trabajos se han visto ralentizados e incluso se han detenido la semana pasada y las condiciones de cosecha han empeorado.

Patata industrial sin lavar, a granel, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

Agreste estima a la baja su previsión de producción: Agreste ha disminuido una tonelada su estimación del rendimiento holandés medio a 42,2 t/ha (teniendo en cuenta todos los tipos de patata e incluyendo los plantones), un 5% menos que la media de los últimos 5 años. La producción bruta holandesa también se ha estimado en 6,4 millones de toneladas, un aumento de 438.000 toneladas respecto al año pasado, principalmente debido al aumento de las superficies, estimado en 152.000 ha.

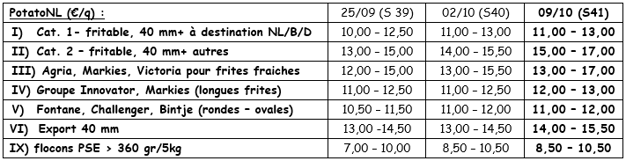

Países Bajos

Las transacciones reales y las cotizaciones muestran una gran firmeza de los mercados y un aumento de los precios para varias categorías, debido al efecto, entre otros, de las exportaciones, que siguen siendo dinámicas. Las variedades de base (como Bintje) se sitúan entre 11 y 15 €/q (+ de 40 mm) según el destino a la industria o para exportar, mientras que Agria se sitúa en 17,00 €/q para el mercado interior (+ de 40 mm). Los exportadores siguen estando muy activos hacia diferentes destinos (Polonia, Rumanía, Hungría, República Checa y oeste de África), con precios un poco en aumento, de 17 a 20 €/q, calibrado en sacos para exportar.

Las recogidas han tenido lugar entre los chaparrones de la semana pasada y principalmente para entrega inmediata. Solamente se había cosechado un 20% de las superficies holandesas el 11 de octubre.

Cotización PotatoNL: ver también en www.potatonl.com

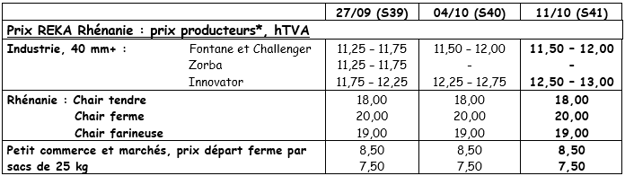

Alemania

Las cosechas se han retrasado e incluso impedido a escala nacional la semana pasada, debido a las precipitaciones. Tras esto, se han reanudado y ya avanzan. Gracias al regadío, las recogidas han podido comenzar sin esperar a las lluvias y están, por ejemplo, 3/4 partes finalizadas para nuestros vecinos renanos.

El mercado de productos frescos en ligero descenso, las patatas de pulpa firme estaban a 19,17 €/q (respecto a los 19,50 €/q) la semana pasada y las de pulpa tierna y harinosa a 18,13 €/q (frente a los 18,38 €/q). Continúa la buena demanda por parte del este y del sur de Europa, con volúmenes consecuentes que se acaban rápidamente...

Mercado de la transformación: no cambian las cotizaciones en Fontane/Challenger, de 11,50 a 12,00 €/q, y más firmes en Innovator, entre 12,50 y 13,00 €/q (frente a los 12,25 – 12,75 €/q).

Patatas ecológicas: precios de las ecológicas alrededor de 65,00 - 67,00 €/q renovadas. La cosecha de patatas ecológicas casi ha finalizado, la producción bruta es ligeramente inferior a la media. Se espera que la producción neta sea más baja, debido mayormente a los problemas regulares de los daños producidos por los gusanos. En julio-agosto, el consumo de patatas ecológicas progresó un 9% respecto al mismo período en 2018. De enero a agosto, el consumo fue un 28% más elevado que para los 8 primeros meses de 2018.

*En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

*En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

Precio medio AHDB en los mercados libres en la semana 40 (termina el 05/10): 13,61 €/q (respecto a los 13,72 €/q incluyendo todas las variedades y mercados en la semana 39).

El 1 de octubre, se había cosechado alrededor de un cuarto de las superficies (fuente: AHDB), los trabajos de cosechado habían tenido un avance mayor en el este (más del 40%) que en el noroeste y en las Midlands (menos del 10%). Desde entonces, las fuertes lluvias también han interrumpido las recogidas en el este.

Para más información:

FIWAP

www.fiwap.be