Las exportaciones europeas de patatas fritas han aumentado ligeramente el pasado mes de septiembre, respecto a septiembre de 2018. En los 12 meses de octubre a septiembre, el volumen total exportado por la Unión Europea a terceros países alcanzó los 1,64 millones de toneladas, un descenso del 5,2 % debido a la falta de disponibilidad de productos durante la reciente temporada. Este descenso es más pronunciado hacia Asia y Sudamérica. Por otra parte, el comercio hacia Norteamérica ha progresado substancialmente, con más de 100.000 toneladas de frutos exportadas (un aumento de cerca del 50 %). Se espera que la producción norteamericana de 2019 sufra un fuerte descenso (de -1 a -1,5 millones de toneladas) tras las lluvias y las heladas que se han producido estos últimos meses. Por lo tanto, las perspectivas para los productos europeos son muy favorables. Los envíos europeos a Centroamérica también están en aumento (73.000 toneladas, es decir, un 17 % más), región tradicionalmente abastecida por las fábricas americanas (fuente: VTA, NEPG).

Mercados físicos europeos

Informe de precios (fuente: NEPG):

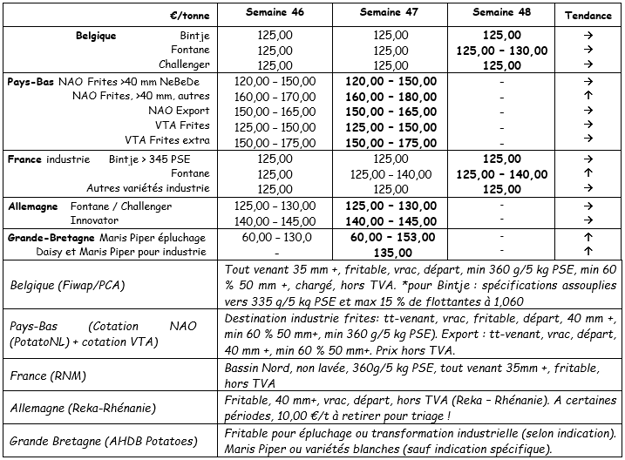

Bélgica

Informe de los mercados Fiwap/PCA: Patatas industriales: El conjunto de los mercados sigue estando estable, con matices entre Challenger (oferta presente tras las dificultades para la conservación, precios ligeramente bajo presión) y Fontane (prioridad de las fábricas, poca oferta, precios en ligero aumento). La demanda de exportaciones continúa hacia el este de Europa y también está presente hacia Inglaterra.

Precios para todas las que llegan, 35 mm +, mín. 60 % 50 mm+, mín 360 g/5 kg de PSE, a granel, para exportar, IVA no incluido, para entrega inmediata:

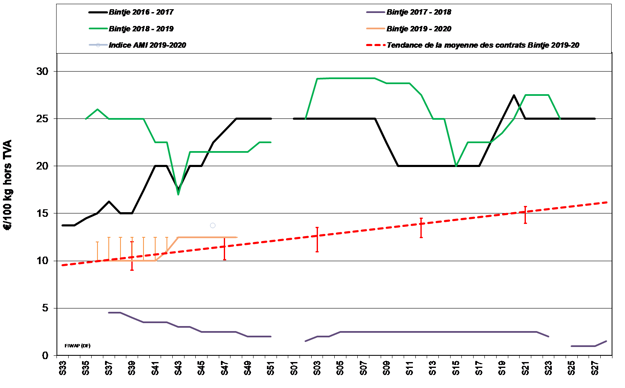

Bintje: alrededor de 12,50 €, para las de calidad media. Los lotes de gran calibre y de buena cocción se benefician de mejores precios según su uso (hasta 15,00 €/q para el pelado). Mercado estable.

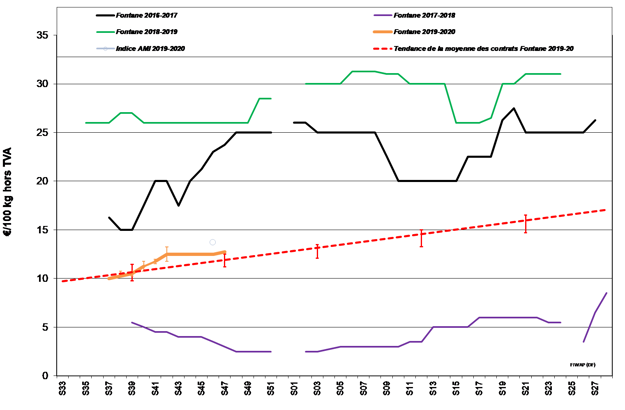

Fontane: de 12,50 a 13,00 €/q; mercado firme.

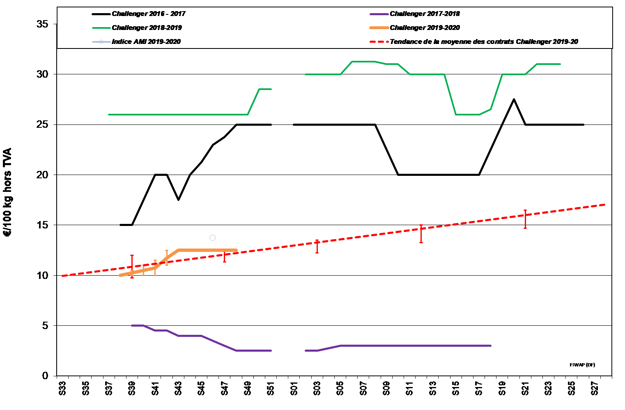

Challenger: alrededor de 12,50 €/q, mercado estable.

Innovator: de 13,00 a 14,00 €/q; mercado firme.

Plantón de Bintje: Muy poco comercio, poca demanda. Precios indicativos. Plantón holandés, de clase A, recolectado en marzo de 2020, 10 toneladas en sacos grandes, IVA no incluido:

Calibre 28-35 mm: 59,00 - 61,00 €/q

Calibre 35 – 45 mm: 39,00 - 41,00 €/q

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

NC = no cotizado (mercado bursátil cerrado).

Países Bajos

Se han reanudado las recogidas el pasado fin de semana en el oeste del país, a un ritmo muy lento. Es probable que las parcelas con suelos arcillosos no se cosechen antes del invierno. Quedaría un 5% de superficies por cosechar. Los mercados están "en calma pero se mantienen", con poca oferta tras la actividad de siembra de los cereales y de cosecha (remolacha, endibia, zanahoria...), y poca demanda (los agentes industriales se remiten a sus contratos). Para la industria, los precios en general no cambian, globalmente entre 12,50 y 15,00 €/q, hasta 18,00 €/q para las variedades específicas industriales (cat. 2) que muestran un poco "más". En los mercados interiores de productos frescos, los niveles de precios se mantienen fácilmente, los preparadores tienen "bastante trabajo". La oferta de lotes secos está en descenso. Las compras se sitúan en 18-29 €/q. En las exportaciones se pagan de 19 a 22 €/q (en sacos, + de 45 mm, para exportar al preparador).

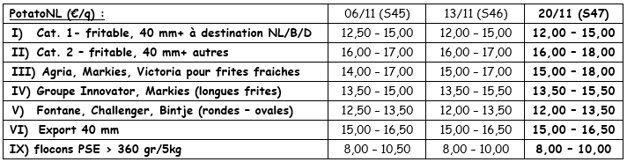

Cotización PotatoNL: ver también en www.potatonl.com

Francia

Para la industria: mercados estables para todas las variedades, a 12,50 €/q, con siempre un poco "más" para la Innovator, que puede llegar a los 14,00 €/q. Las compras en el mercado libre continúan de forma moderada, sin prisas por parte de los compradores, que despejan la oferta en productos salidos de los campos y/o lotes que plantean problemas de almacenamiento.

En el mercado de productos frescos, el mercado interior está en calma y las exportaciones también menos dinámicas, con volúmenes que ganan tiempo. Los precios están muy estables en una amplia franja de 18 a 32 €/q en variedades de pulpa tierna, con el centro del mercado a 25-30 €/q. Las de pulpa firme se sitúan entre los 30 y 40 €/q. En cuanto a las exportaciones, hay muchas preguntas pero pocas acciones concretas. España, Italia y los países del este (Rumanía) son los principales clientes, con precios bajo presión a la baja en mercancía de base sin lavar (de 17 a 20 €/q). Los mejores lotes para España llegan hasta de 27 a 31 €/q, y las de calidad media se sitúan entre 23-24 €/q.

Las recogidas todavía no se han terminado y siguen siendo muy complicadas (Normandía, Alta Francia...).

Patata industrial sin lavar, a granel, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

Alemania

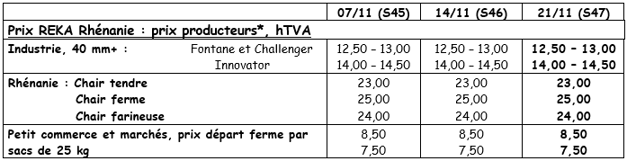

Mercado de productos frescos variable, sin cambios con las patatas de pulpa firme a 22,33 €/q (respecto a los 22,33 €/q) la semana pasada, y las de pulpa tierna y harinosa en aumento a 20,83 €/q (frente a los 20,75 €/q). El mercado se mantiene tanto para la demanda interior como para las expediciones (= en la UE) / exportaciones (fuera de la UE).

Mercado de la transformación: sin cambios en las cotizaciones en Fontane/Challenger a 12,50-13,00 €/q; lo mismo en Innovator a 14,00-14,50 €/q.

Patatas ecológicas: Precios negociados alrededor de 65,00-67,00 €/q.

En la época de la salida del campo, se debe restar 1,00 €/q a los precios para los gastos de selección

En la época de la salida del campo, se debe restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

Precio medio AHDB en los mercados libres industriales en la semana 47:

- Maris Piper para pelado: De 5,90 a 15,30 €/q según calidad/calibre;

- Daisy y Maris Piper para la industria: 13,50 €/q.

Se ha observado un aumento en los precios en numerosos mercados, sobre todo para las de calidad superior. Se han identificado importantes defectos de forma regular, y la oferta sigue siendo muy escasa.

Las heladas han llegado particularmente pronto este año, con numerosas noches bajo cero la semana pasada. A pesar de que ha habido varios días más secos, las recogidas siguen siendo muy complicadas. Actualmente, las previsiones meteorológicas anuncian nuevas lluvias consecuentes, de modo que las superficies sin cosechar (el 11% a 18 de noviembre –fuente AHDB–, es decir, 13.000 ha) no se podrán recoger antes de Año Nuevo, puede que se pierdan. Esta media del 11% oculta grandes diferencias regionales, con una tercera parte de las cosechas sin recoger en el noroeste. El total de lluvias registradas en septiembre y octubre en el Reino Unido es de unos 220 mm, frente a una media plurianual de 133 mm.

Para más información:

Para más información:

FIWAP

www.fiwap.be