Mercados físicos europeos

Informe de precios (fuente: NEPG):

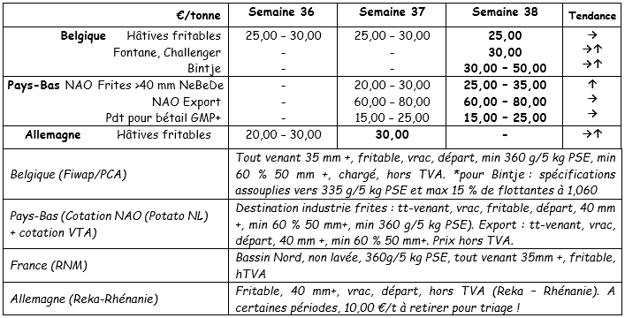

Bélgica

Informe de los mercados Fiwap/PCA:

Precoces industriales: se destinan los últimos volúmenes en parte a la industria y en parte a la alimentación del ganado.

Variedades de conservación: muy poca demanda industrial más allá de las entregas por contrato. Las exportaciones están poco activas, excepto pequeños volúmenes hacia África (Senegal). La oferta es muy limitada, debido a los precios bajos, y también por las dificultades de la cosecha tras la sequía.

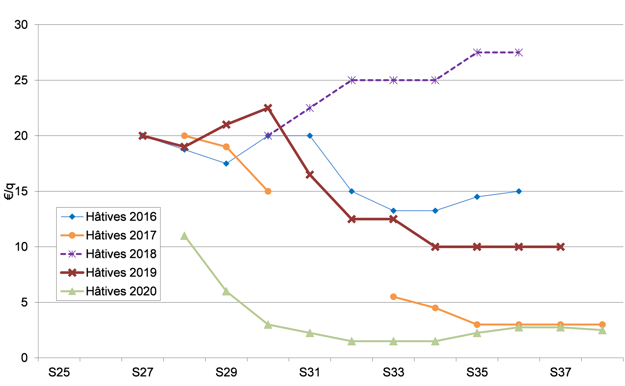

Precoces belgas: 2,50 €/q; mercado estable.

Fontane / Challenger: 3,00 €/q; mercado sostenido.

Bintje: De 3,00 a 5,00 €/q según la calidad (calibre) y el destino, mercado sostenido.

Precios ponderados (var. rojas y blancas) en la subasta de Roulers (fuente: REO mediante PCA):

Mercado de futuros: EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Países Bajos

La cosecha de precoces llega a su fin y las recogidas de variedades de conservación han comenzado en las zonas arenosas, generalmente con riego/regadío previo. Las condiciones de cosecha se han deteriorado considerablemente y algunos trabajos se han tenido que detener. Los compradores industriales no se interesan casi por los volúmenes libres, los que encuentran su propio camino en los mercados alternativos (ganado, fécula, biogás). Todavía hay que recortar muchas variedades fritas.

Las transacciones reales son escasas, varían de 2,50 a 3,00 €/q para entrega inmediata a la industria, hasta 10,00-12,00 €/q para variedades de pulpa tierna en los mercados de productos frescos; y de 18,00 a 20,00 €/q para variedades de pulpa firme. Se han observado muy pocas exportaciones, aparte de algunos envíos a África o al Caribe, con una base de 11,00 (calibradas en sacos grandes para exportar).

Francia

Los mercados industriales vuelven a arrancar en un contexto de rendimientos muy medios y condiciones de cosechas difíciles por la sequía persistente. Los precios fijados por las fábricas por pequeños volúmenes complementarios a los contratos varían entre 2,50 y 3,00 €/q para precoces y en Fontane, Daisy y Shepody. Los mercados de productos frescos están mejor que al inicio de la campaña, ya que la realidad de los rendimientos incita con algunos operadores a un mayor optimismo. Las limpiezas empiezan solo a gran escala en Flandes, y están más avanzadas en Alta Francia. Para las parcelas suficientemente limpias, el tiempo seco obliga a regar antes de recolectar. Es el caso de Picardía. Donde no es posible el regadío, aumenta la inquietud entre los productores, teniendo en cuenta el elevado contenido de materia seca. Los rendimientos no alcanzan el nivel esperado. En Beauce se termina la cosecha, y está completada al 75% en el Gran Este, en ambos casos con ayuda del regadío. En Normandía, se detendrán los trabajos la semana que viene si no llueve, y los rendimientos son decepcionantes.

Rendimientos apenas en la media plurianual (fuentes: UNPT/CNIPT/Cámara de agricultura): las muestras de las semanas 35 y 36 en 240 parcelas (todas las variedades, todas las regiones con o sin regadío) muestran un rendimiento medio de 43,85 t/ha, comparable al de 2019. El progreso en las 2 semanas ha sido débil, de solamente 3,5 t/ha, y la diferencia con la media de los últimos 5 años se ha invertido (de + 0,6 t/ha en la muestra precedente a -0,6 t/ha). El rendimiento medio varía notablemente entre las regiones. El regadío aporta de media 9 t/ha respecto a las parcelas secas.

Alemania

Mercado de productos frescos (precoces y semiprecoces): nuevo descenso de los precios, tanto para pulpa firme: 11,67 €/q (12,25 €/q la semana pasada) como para pulpa tierna/harinosa: 10,71 €/q (11,08 €/q la semana pasada). La cosecha llega a su punto álgido y la oferta sigue siendo mayor que la demanda, de ahí el descenso en los precios. Todavía quedan precoces y semiprecoces que no se han vendido con cierto peso en el mercado. El sector espera que los precios se estabilizarán tras los "Einkellerungsaktionen" (actos de promoción para el almacenamiento en bodegas) de finales de septiembre.

En Renania, el descenso de los precios se ha detenido y los precios (de 10 a 12 €/q) se han estabilizado. Mercado de la transformación (precoces y semiprecoces para la industria) un poco más firme: 3,00 €/q (2,00-3,00 €/q la semana pasada). Una parte de las patatas libres no encuentran comprador entre los fabricantes de patatas fritas, se utilizan para copos, granulados de patatas, producción de almidón o para el ganado.

Patatas ecológicas: precios para los productores en notable descenso: entre 41,00 y 43,00 €/q (incluidas todas las variedades y mercados). La cosecha de patatas ecológicas llega a su pleno (se trata sobre todo de variedades destinadas al mercado de productos frescos) y los rendimientos brutos, bastante buenos (en Baviera), pero medios en el este, donde hay muchos problemas de gusanos, sarna común, Rhizoctonia y a veces calibres excesivos. El año pasado por las mismas fechas había precios alrededor de 66 €/q y en 2018 alrededor de 56 €/qt. Los productores, que en muchos casos han tenido que utilizar regadío, estiman que estos precios no son buenos. Tras buenos precios los 2 últimos años, algunos productores ecológicos han aumentado sus siembras y otros se han convertido a producción ecológica. En 2019, se plantaron 10.100 ha (+ 800 respecto a 2018), de las cuales 8.800 son para patatas frescas, precoces incluidas. Una tendencia de la gran distribución, que sigue la tendencia "local y de temporada", es dar prioridad a las producciones nativas durante el mayor tiempo posible. El almacenamiento en cámaras frigoríficas tiene un gran futuro, así como las variedades tardías y de gran letargo.

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

Las recogidas en curso quitan un poco de presión a los diferentes mercados, pero en general los precios se mantienen con dificultades, excepto algunos segmentos de la mayor calidad.

En los mercados al por menor, queda una oferta residual de precoces con una base de 11,00-13,00 €/q, las patatas para freír llegan a 16,50 €/q (Markies, Agria, Maris Piper). La misma gama de precios para las tiendas de Fish and Chips. Para la industria, la demanda aparte de los contratos es insignificante y las entregas por contrato sufren retrasos. En el campo, las cosechas están muy avanzadas en el sur, pero se han detenido en el este, donde el regadío/riego previo se ha convertido en algo inevitable. Ha habido rechazos debido a manchas azules. Se ha informado de entregas por contrato para abastecimiento. También ha habido más daños de lo normal debidos a gusanos.

Para más información:

FIWAP

www.fiwap.be