Mercados físicos europeos

Informe de precios (fuente: NEPG):

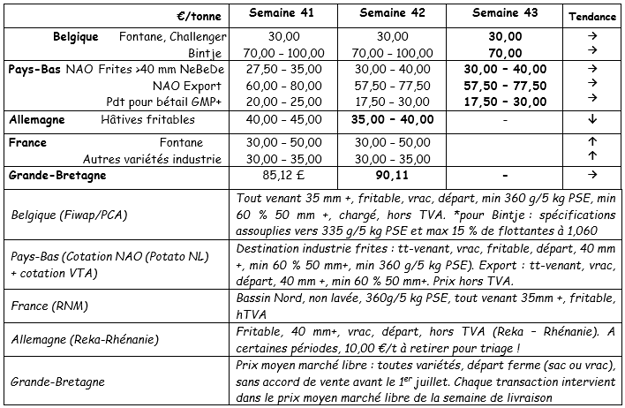

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas industriales: los mercados siguen estando por lo general poco dinámicos, con muy pocas transacciones libres registradas. Sigue habiendo grandes incertidumbres en cuanto a las consecuencias de la nueva oleada de la pandemia de COVID-19 en los mercados mundiales de productos finales. El impacto directo de las medidas recientes tomadas en Bélgica se manifiesta sobre todo en los mercados de patatas fritas frescas (principal producto consumido por hoteles, restaurantes y cafeterías). La oferta general es algo mayor que en las últimas semanas, consecuencia de las recogidas en curso. La exportación de patatas frescas está poco activa.

Fontane y Challenger: 3,00 €/q. Mercado sostenido, muy pocas transacciones en un mercado inactivo por la falta de demanda (excepto algunos volúmenes, sobre todo de toneladas excedentes). Los agentes industriales se limitan a los volúmenes por contrato.

Bintje: principalmente 7,00 €/q. Se siguen observando los precios más elevados (hasta 10,00 €/q) para las de calidad superior (calibre, daños...) y en función de la posibilidad de recoger al momento o a corto plazo. Mercado firme.

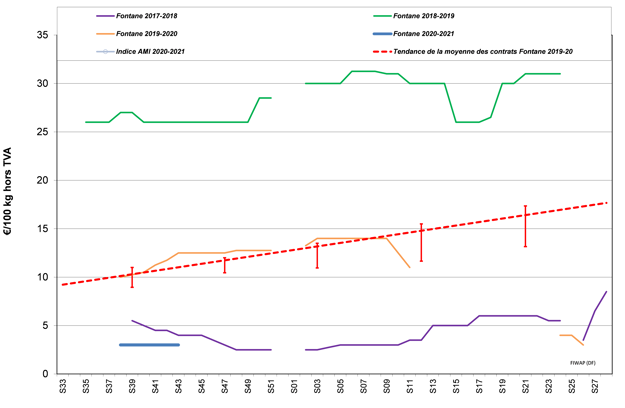

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Países Bajos:

Los precios se han visto beneficiados por un pequeño impulso la semana pasada tras las dificultades de recogida. Sin embargo, no ha peligrado el abastecimiento de las fábricas y, con la mejora de las condiciones de cosecha estos últimos días, vuelve la gran calma a los mercados. Las toneladas excedentes se siguen pagando por la industria a entre 3,00 y 4,00 €/q según variedad. Sin cambios notables en el mercado interior de patatas frescas: la distribución funciona correctamente, por el contrario, las perspectivas en los mercados al por mayor son pesimistas al volver a cerrar hoteles, restaurantes y cafeterías. Los precios se siguen situando entre 10,00 y 12,00 €/q para variedades de pulpa tierna de base, y entre 16,00 y 22,00 €/q para variedades de pulpa firme. Se han realizado exportaciones a África y al Caribe, con una base de precios casi sin cambios, a 5,50-9,00 €/q al productor, unos 8,50-12,00 €/q calibrado en sacos grandes o en sacos para exportar.

www.potatonl.com

Buena actividad industrial en septiembre (fuente: NAO): por primera vez desde febrero, el volumen mensual transformado por las fábricas neerlandesas ha superado la barrera de las 300.000 toneladas, con 318.000 toneladas. Son 40.000 toneladas más que en agosto de 2020, pero 25.000 menos que en septiembre de 2019.

Se animan las exportaciones, sobre todo a África (fuente: NAO): el pasado mes de septiembre, los Países Bajos exportaron solamente 51.700 toneladas de patatas, con un total en la temporada de 150.547 toneladas, un descenso de 9.500 toneladas respecto al año pasado. Bélgica ha reducido considerablemente sus compras (-31.000 toneladas). Por el contrario, los países africanos (sobre todo Costa de Marfil, Mali, Senegal y Mauritania) han estado muy presentes, llevando el total de la temporada en África a 30 de septiembre a 36.550 toneladas, 21.000 toneladas más que el año pasado. En el Caribe también se han realizado grandes importaciones (en total 16.685 toneladas, un aumento de 4.400 toneladas).

Francia

El abastecimiento de las fábricas la semana pasada fue muy tenso debido a las difíciles condiciones de cosecha. Desde entonces, se han consolidado los precios, con la cotización RNM pasando a 4,00 €/q de media para Fontane y Bintje (+ 0,25 €/q), mientras que ha habido transacciones puntuales a 5,00-6,00 €/q relacionadas con los problemas de acceso a las parcelas, para cubrir necesidades urgentes y sustituyendo contratos. La Bintje alcanzó incluso los 7,00 €/q para pelado. Se ha calificado a los mercados de patatas frescas como "muy calmados", excepto las de calidad superior con base de 15,00-17,00 €/q al productor para variedades de pulpa tierna. Hay demanda de variedades rojas, que todavía no se han recogido. En cuanto a las exportaciones, España, Portugal y Rumanía están presentes para informar, pero no siempre para concretar. En el campo, el avance de las cosechas varía según las regiones o departamentos: el 40% en el norte/Paso de Calais, el 55% en Picardía, 98 % en Champaña, 65% en Normandía... Para el conjunto de las principales regiones, la UNPT estimó el avance al 55% el 14 de octubre.

Patata industrial sin lavar, para exportar, IVA no incluido, del norte del Sena, €/qt, mín.-máx. (media) (RNM):

Alemania

La cosecha de variedades para el mercado de productos frescos casi se ha finalizado, excepto en algunas subregiones en los Länder más "húmedos", que son Baviera o Renania del Norte-Westfalia. Hay numerosos casos de lotes afectados por daños, sarna común, Rhizoctonia, gusanos y a veces por el virus Y. Va a haber muchos defectos y rendimientos netos débiles. Algunos productores se enfrentan a defectos de más del 50%, por lo que buscan dar salida a lotes directamente para la alimentación animal o la biometanización. En el mercado industrial, la cosecha llega a su punto álgido en las zonas que es posible. Las fábricas, que trabajan entre al 85 y al 95% de su capacidad, podrían reducir su actividad por la vuelta del coronavirus.

Mercado de productos frescos (precoces y semiprecoces): precios para las patatas con pulpa firme sin cambios: 10,83 €/q (10,83 €/q la semana pasada) sin cambios también para pulpa tierna/harinosa: 10,08 €/q (10,08 €/q la semana pasada). Las ventas en grandes superficies son buenas, gracias al ambiente otoñal.

Mercado de la transformación (semiprecoces/variedades de conservación para la industria): mercado menos firme, precios en ligero descenso: 3,50-4,00 €/q (4,00-4,50 €/q la semana pasada). La industria se centra principalmente en sus contratos.

Patatas ecológicas: precios al productor: alrededor de 41,00 (incluidas todas las variedades y mercados), tras negociar.

En la época de la salida del campo, se debe restar 1,00 €/q a los precios para los gastos de selección

En la época de la salida del campo, se debe restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

La demanda tanto para la industria como para el envasado se ha visto frenada por las incertidumbres ligadas a la vuelta de la epidemia de COVID-19. El tiempo más seco ha permitido volver a recolectar la semana pasada. Las condiciones siguen siendo (muy) húmedas en el oeste y sur del país. Teniendo en cuenta la escasa demanda y los precios bajos, se da prioridad al almacenamiento, pero se han observado algunos volúmenes en ligero aumento para la industria, a precios situados entre los 5,00 y 7,70 €/q de Maris Piper.

Superficies de 2020 en descenso: la estimación oficial del AHDB se estableció en 117.470 ha, un descenso del 2,30%. Solamente los años 2015 y 2016 muestran una superficie considerablemente más escasa. Las variedades para patatas fritas y para tiendas de fish&chips son las que más bajan (-4.100 ha), mientras que las variedades para mercados de patatas frescas progresan. Las principales regiones de producción son el este de Inglaterra (33.400 ha) y Escocia (25.700 ha).

Estados Unidos

La producción será de 18,1 millones de toneladas (Mt), 1 Mt menos que la de 2019. También se reducen las siembras, que pasan de 392.000 ha en 2019 a 373.000 ha este año (descenso de 19.000 ha, un 4,8% menos). Son sobre todo los estados del centro (Wisconsin) y todavía más los del este (Michigan) los que ven reducirse su producción debido a la sequía.

Más al este, en Canadá, las provincias de Nuevo Brunswick y de la Isla del Príncipe Eduardo (IPE, la menor de las provincias marítimas de Canadá) también se han visto afectadas por la sequía.

Para más información:

FIWAP

www.fiwap.be