Mercados físicos europeos

Informe de precios (fuente: NEPG):

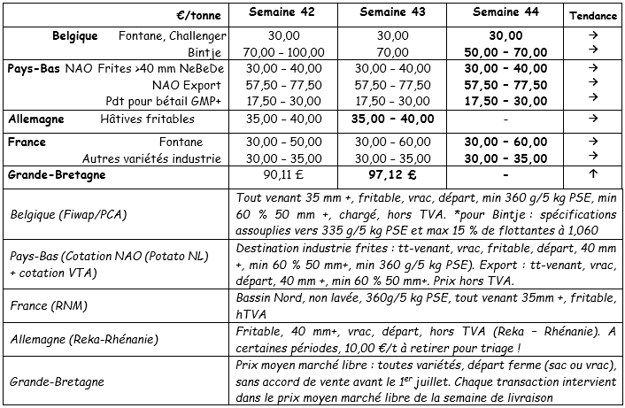

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas industriales: Las medidas anti-COVID-19 reducen la demanda (excepto para las fritas frescas) y aumentan la incertidumbre en cuanto a la evolución de las salidas a corto y medio plazo. La demanda general sigue estando casi inactiva (algunos compradores industriales se han retirado del mercado), la oferta es suficiente con las recogidas en curso, a pesar de las dificultades de la cosecha. Las exportaciones están muy limitadas.

Fontane, Challenger: principalmente 3,00 €/q, mercado calmado; muy pocas transacciones en un mercado inactivo debido a la falta de demanda.

Bintje: de 5,00 a 7,00 €/q según el calibre, demanda para pelado reducida por el cierre de hoteles, restaurantes y cafeterías. Sin embargo, las freidurías continúan funcionando bien.

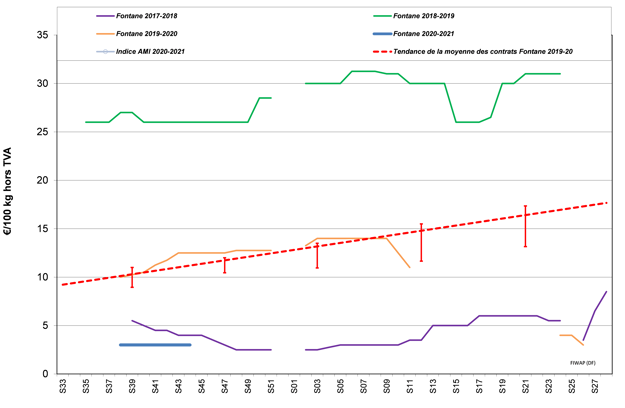

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Países Bajos

Los precios no cambian, la oferta que sale de los campos es suficiente para cubrir las escasas o nulas necesidades de la industria en el mercado libre. Las toneladas excedentes se pagan al precio de las cotizaciones. En los mercados interiores de productos frescos, la ausencia de hoteles, restaurantes y cafeterías se siente en las ventas, mientras que el comercio con la gran distribución es estable y los precios bastante firmes, a 10,00-12,00 €/q para variedades de pulpa tierna de base, y a 16,00-22,00 €/q para variedades de pulpa firme. Los exportadores han podido mantener un buen ritmo hacia África y el Caribe, mientras que el comercio dentro de Europa sigue estando poco activo. Los precios tienden a bajar, hacia 5,50-8,00 al productor, según la variedad y calidad.

En el campo, las recogidas avanzaron bien la semana pasada, e incluso se han podido trabajar (por fin) las parcelas más pesadas. Pero en los lugares en los que ha llovido más de 200 mm desde el 25 de septiembre, a veces todavía hay que esperar, o las recogidas avanzan muy lentamente. Se estima que se ha realizado del 75 al 80% de las recogidas en el conjunto del país, las regiones menos avanzadas son las del sudoeste (50-60 %), Brabante oeste (70 %) y el noroeste del país (65 %).

Francia

Las noticias que se esperan por parte de las autoridades en cuanto a la evolución de las medidas sanitarias hacen que el mercado esté en general muy a la espera estos últimos días. Frente a una oferta presente, puede aparecer un número creciente de compradores, pero los flujos de volúmenes intercambiados en total son constantes. El mercado libre es inexistente y hay dificultades para entregar algunos contratos, lo que podría de ahora en unas semanas entrañar problemas de conservación para los lotes afectados. Algunos agentes industriales indican la parada momentánea de las cadenas de transformación. Entre los productos finales, los de la venta a domicilio responden a una demanda creciente por parte del consumidor, pero solamente constituyen un escaso segmento del mercado de la transformación. En este contexto, los precios son estables, y solo algunas salidas para peladores o para algunos lotes de calidad superior se valoran por encima de los precios medios.

En el terreno, el tiempo calmado ha permitido la reanudación masiva de las recogidas. El abastecimiento de las fábricas sigue, sin embargo, siendo tenso. Se han observado precios por encima de las cotizaciones (5,00-6,00 €/q) para entrega inmediata de lotes específicos.

Patata industrial sin lavar, para exportar, IVA no incluido, del norte del Sena, €/qt, mín.-máx. (media) (RNM):

Actividad de las fábricas ralentizada (fuente: GIPT): las fábricas francesas trabajaron con 281.000 toneladas de julio a septiembre incluido, un descenso de los volúmenes del 7,2%, respecto al año pasado, es decir, 21.000 toneladas menos. Cerca del 77% de este abastecimiento ha tenido lugar por contrato.

Alemania

Mientras que la cosecha de variedades para el mercado de productos frescos casi ha finalizado, y la oferta pesa poco en el mercado, el sector vive una incertidumbre: ¿la vuelta de la pandemia volverá a estimular las compras de "la buena patata vieja" o el mercado empeorará de repente al volver a cerrar hoteles, restaurantes y cafeterías? En todo caso, el consumo en septiembre no es bueno, en la medida en que solo se aprecia un "aumento" del 0,2% respecto a septiembre de 2019. También se han identificado problemas de calidad ya experimentados (sarna, gusano de alambre, rhizo, babosas...), que solamente se agravan, aumentando la diferencia entre cosecha bruta y neta pagada. En el mercado de la industria, la cosecha progresa más o menos rápido según la región, tipo de tierra y pluviometría.

En agosto (en comparación con agosto de 2019), las expediciones de patatas estaban en aumento hacia el Benelux (respectivamente un 4% más hacia los Países Bajos y un aumento del 61% hacia Bélgica). "Debido" a los contratos de precoces para la industria, los envíos (para el mercado de productos frescos) hacia Italia y Polonia se reducen un 20%, un 40% hacia República Checa y un 56% hacia Rumanía y Austria.

En la época de la salida del campo, se debe restar 1,00 €/q a los precios para los gastos de selección

En la época de la salida del campo, se debe restar 1,00 €/q a los precios para los gastos de selección

Mercado de productos frescos (precoces y semiprecoces): precios para las patatas con pulpa firme sin cambios: 10,83 €/q (10,83 €/q la semana pasada) sin cambios también para pulpa tierna/harinosa: 10,08 €/q (10,08 €/q la semana pasada). Las ventas en grandes superficies son buenas, gracias al ambiente otoñal.

Mercado de la transformación (semiprecoces/variedades de conservación para la industria): mercado sin cambios: 3,50-4,00 €/q. La industria se centra principalmente en sus contratos.

Patatas ecológicas: precios para los productores: alrededor de 41,00 (incluidas todas las variedades y mercados), tras negociar.

Gran Bretaña

Reina la morosidad en la mayor parte de los mercados. Para el envasado, los compradores interesados encuentran la oferta procedente del campo insuficiente, pero la demanda desaparece cuando los lotes presentan algunos defectos, mientras que las condiciones de recogida siguen siendo difíciles. Los precios varían entre 80 y 130 £/t (88 y 144 €/q), hasta 170-180 £/t (188 y 199 €/q) para variedades rojas o de Maris Piper. Para la industria, todo sigue sin cambios, con una demanda muy débil y escasas transacciones a 70-90 £/tonelada (77-100 €/t), hasta 140-150 £/t (155-166 €/t) para las Markies, Agria o Ramos de mejor calidad. Continúan las exportaciones a las islas Canarias a un mejor nivel del que se esperaba con anterioridad.

Para más información:

FIWAP

www.fiwap.be