Tras un periodo de tarifas de flete históricamente altas, el sector del contenedor está experimentando una corrección. Se dice que el mercado del transporte de contenedores ha tocado techo, pues las preocupaciones por la demanda vinculadas a la salud de la economía mundial han apagado un poco el ánimo. Esto ha provocado una reducción de la demanda en todo el sector del envío de contenedores, lo cual ha aliviado la congestión en los puertos chinos y estadounidenses y, en consecuencia, ha suavizado las tarifas de los fletes.

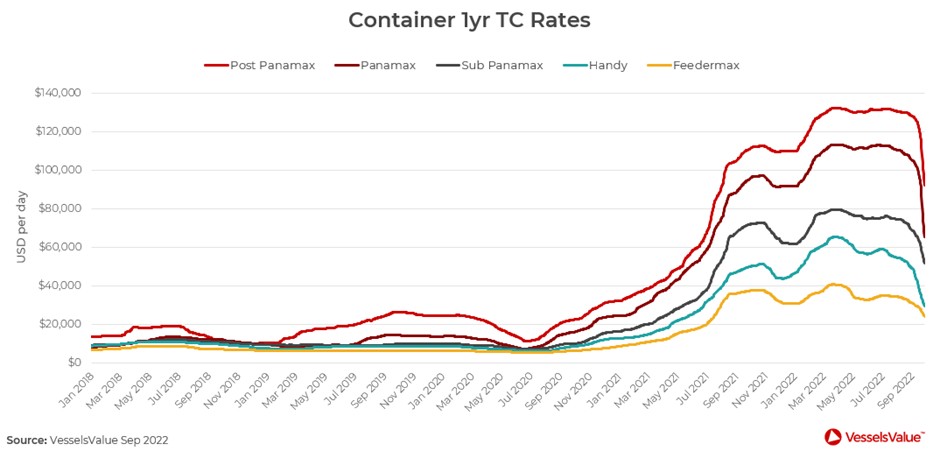

Las tarifas de flete en el periodo de un año para un buque Panamax (4.250 TEU) recopiladas por VesselsValue tocaron techo en 99.000 USD/día en marzo de este año. Sin embargo, para finales de septiembre se habían reducido a la mitad, al caer a 51.000 USD/día. Por ejemplo, al inicio del año el Panamax Vela de 4.254 TEU se fijó en febrero durante 60 meses en 43.250 USD/día. Medio año más tarde, el Panamax de 2.298 TEU CMA CGM Jamaica se fijó durante 60 meses, pero solo en 39.000 USD/día. En la figura 1 se muestran las tarifas de fletamento por tiempo de todos los tipos de portacontenedores entre 2018 y 2022 hasta la fecha.

Los valores de los portacontenedores se han elevado a ritmo constante en los dos últimos años hasta agosto, pero siguiendo el patrón del mercado del flete, este sector ha visto caer los valores desde entonces. Por ejemplo, el precio de un portacontenedor Panamax de cinco años ha caído un 25% desde su punto más alto en abril, 118,391 millones de USD, a 89,60 millones a finales de septiembre. Además, MSC compró el North Bridge (4.298 TEU, julio de 2006, Hyundai Heavy) en febrero por 82,5 millones de USD (un acuerdo de referencia en ese momento), y su valor para finales de septiembre había caído a 51,56 millones de USD.

Libro de encargos y precios de nueva construcción

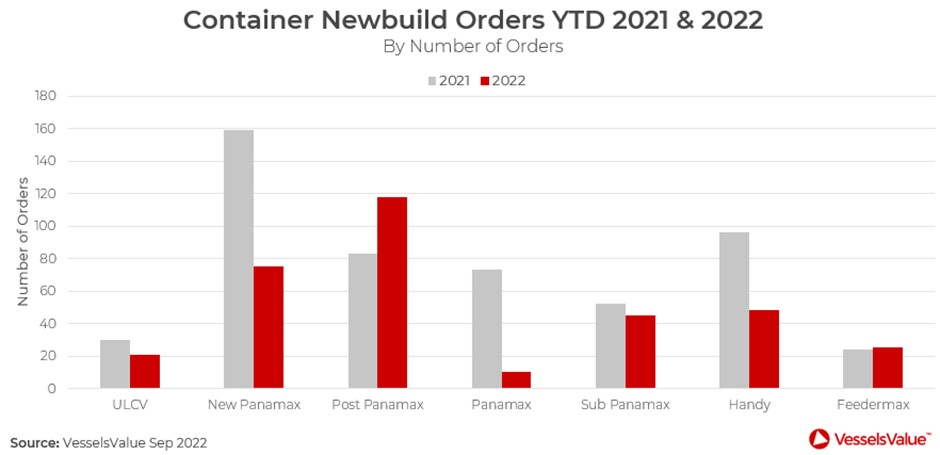

La demanda de nuevas construcciones se ha ralentizado a lo largo del año, pues los libros de encargos de los astilleros alcanzaron su capacidad durante 2021 cuando el encargo de portacontenedores alcanzó el récord de 621 buques, equivalentes a 3,9 millones de TEU. En comparación, en 2022 solo se han encargado 355 nuevas construcciones hasta ahora, casi la mitad que el año pasado. La figura 2 muestra el valor de los encargos de nuevas construcciones en 2021 y 2022 hasta la fecha.

Figura 2: Nuevas construcciones en número en 2021 y 2022 hasta la fecha.

El principal tipo encargado en 2021 fueron los buques New Panamax de cerca de 15.000 TEU de empresas como OOCL, COSCO Shipping, Seaspan, Evergreen Marine y Wan Hai Lines. Sin embargo, este año Post Panamax es el tipo preferido por CMA CGM, MSC, Seaspan y Eastern Pacific, que han encargado buques de 7.000-7.800 TEU.

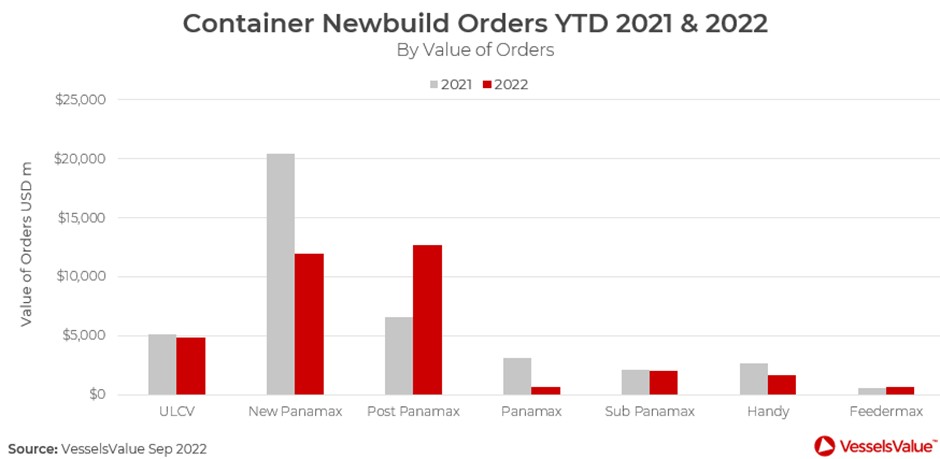

Los precios medios de la construcción de New Panamax han caído cerca de un 6% desde el inicio del año, de 281,30 millones de USD a 263,63 millones a finales de septiembre. Sin embargo, la mayor caída en valores fue en el sector Sub Panamax, donde los precios de construcción se desplomaron un 17,2% desde el inicio del año hasta situarse en 51,47 millones. La figura 3, a continuación, muestra la comparación del número de pedidos de nueva construcción de portacontenedores entre 2021 y 2022 hasta la fecha.

En circunstancias normales, una caída de los precios de los buques nuevos incitaría a las navieras a considerar la construcción de nuevos buques. Sin embargo, la demanda sin precedentes de nuevos buques en los últimos 24 meses ha hecho que los astilleros estén dispuestos a maximizar los altos precios de la capacidad, con el fin de satisfacer la demanda y sustituir una flota envejecida.

Valores actuales

La liquidez de las ventas ha bajado para el sector de los portacontenedores, que empezó el año con valores firmes. Sin embargo, desde el inicio de la subida de las tasas de inflación, la demanda ha disminuido y la congestión en los puertos se ha relajado debido al levantamiento de las restricciones por la Covid-19, lo que ha provocado un descenso de las tarifas. Entre enero y septiembre de 2021 se vendieron 539 portacontenedores, y en el mismo periodo de este año solo se vendieron 270. Mientras que en el segundo trimestre de 2022 se negociaron 95 buques en el mercado S&P, más recientemente solo se vendieron 46 buques en el mercado de segunda mano en el tercer trimestre, un 52% menos.

MSC volvió a ser el mayor comprador con 7 buques comprados, Wan Hai Lines fue el segundo mayor comprador con 4 reventas Sub Panamax. Algunas ventas destacadas son Northern Jupiter (8.814 TEU, febrero de 2010, Daewoo), que se vendió por 134 M$, valorado por VV en 137,42 M$, el 5 de julio a Moller Maersk AS. Otro fue el Cap Capricorn (3.884 TEU, octubre de 2013, Zhejiang Shipbuilding), que se vendió a finales de julio por 75 M$, valorado por VV en 77,23 M$, a CMA CGM.

En cuanto a valores, en marcado contraste con el incremento exponencial de en valores de activos para los portacontenedores vistos en los primeros tres trimestres de 2021, los valores de 2022 han disminuido considerablemente en su conjunto, siendo la mayor caída la de los buques Feedermax de cero años de edad, al caer cerca de un 35% desde el inicio del año.

Previsión

La congestión sigue apoyando el mercado, pero los volúmenes de TEU en las principales rutas comerciales se están ralentizando tras un primer semestre del año fuerte, y las millas TEU irán menguando gradualmente en la segunda mitad de 2022. Sin embargo, en Asia, el mercado ha mostrado signos de fortaleza.

Unas perspectivas de crecimiento económico cada vez más apagadas, combinadas con la presión inflacionaria, el temor a una recesión y el aumento de los tipos de interés podrían pasarle factura al mercado.

El crecimiento de la flota se mantiene elevado, con un libro de encargos que se encuentra actualmente al 30% de la flota existente en julio, el nivel más alto desde el pico de 2008. Los niveles de desguace son bajos, pero esperamos que repunten conforme el mercado se estabilice tras 2022 y entren en vigor las normativas de descarbonización.

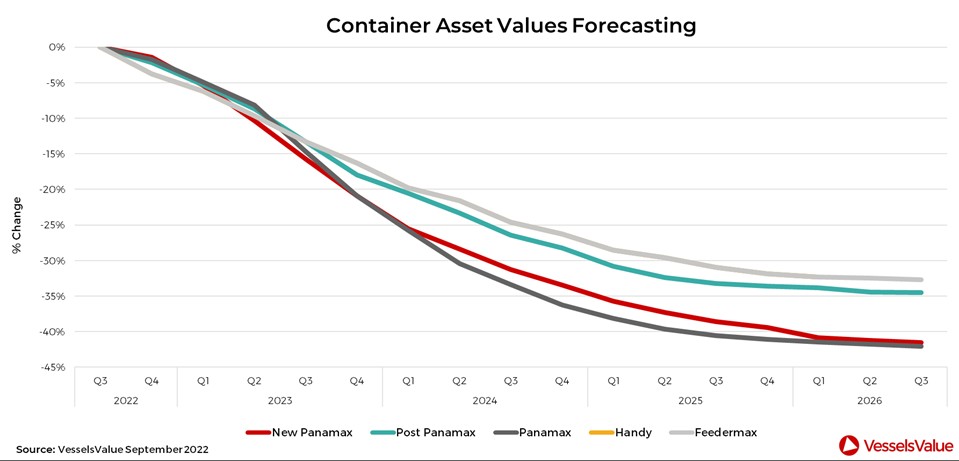

Está previsto que el mercado se mantenga firme en 2022 debido a una alta congestión persistente, pero las tarifas tienden a la baja tras el pico del segundo trimestre de 2022. La figura 5, a continuación, muestra la previsión de la variación porcentual de los valores de los activos de los portacontenedores.

Conclusión

En general, los precios de los nuevos buques se mantendrán a los niveles actuales o superiores durante el próximo año. Después de 2023, está previsto que la actividad de encargos en su conjunto se enfríe al disminuir el apetito por nuevos portacontenedores. Cuando el libro de encargos disminuya el interés en nuevos pedidos se reduzca, esperamos que los precios de los nuevos buques caigan hacia el final de este periodo de previsión. También esperamos que los precios de las planchas de acero disminuyan tras un desarrollo muy fuerte hasta 2020 y 2021.

Con los informes de abandono de buques contratados a precios más altos en el último año, como la situación con Seaspan, las experiencias enfrentadas por el mercado de los portacontenedores en el último año están empezando a disminuir. Por lo tanto, los fletadores vinculados a fletamentos a largo plazo cuando el mercado estaba por las nubes acabarán estando bajo presión para seguir operando esos buques, pero a niveles menos rentables.

Fuente: VesselsValue