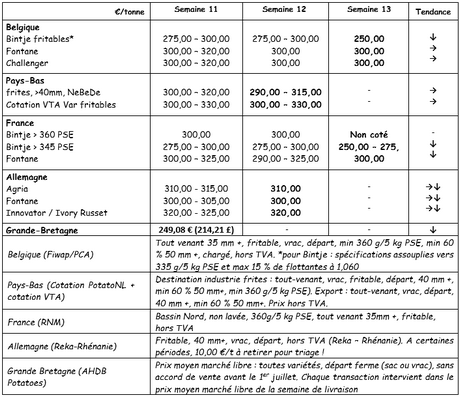

Bélgica

Informe de los mercados Fiwap/PCA:

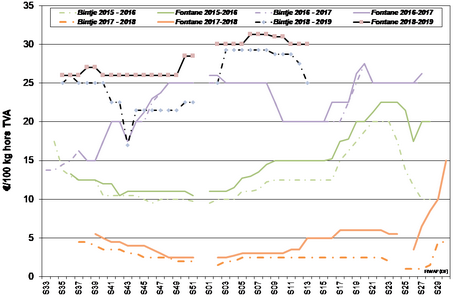

Variedades industriales: La mayor parte de los compradores ganan tiempo. La demanda para entrega inmediata es muy limitada. Se observa una mayor demanda para la entrega demorada (mayo).

Fontane: principalmente 30,00 €/q, en calma;

Challenger: principalmente 30,00 €/q, en calma;

Bintje: "capacidad para freír": máx. 15% fluctuante a 1060 g/l y PSE mín. de 335 g/5 kg: principalmente a 25,00 €/q, con una oferta presente frente a una demanda industrial casi ausente.

Los mercados se bloquean progresivamente y las transacciones se hacen más escasas. El poco volumen libre en los hangares limita la oferta, mientras que los días de cierre (parcial o completo) programados en la mayor parte de fábricas, reducen la demanda. El tiempo de las próximas semanas también influirá mucho en los mercados, por lo menos con un papel psicológico, pero que también influirá a las plantaciones y al desarrollo de productos precoces.

Mercados físicos europeos

Informe de precios (fuente: NEPG):

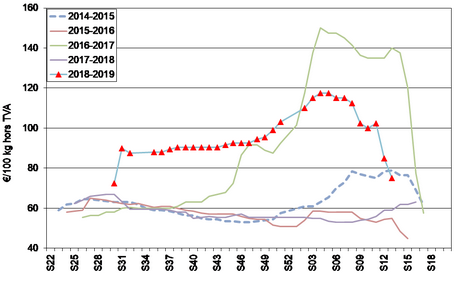

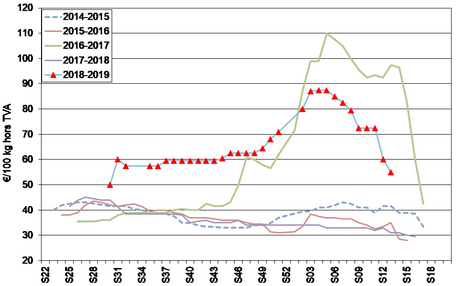

Bintje: Plantón holandés, de clase A, recolectado en marzo de 2019, 5 toneladas en sacos, IVA no incluido: Poco comercio, precios todavía en descenso.

Calibre 28 - 35 mm: 70,00 - 80,00 €/q

Calibre 35 – 45 mm: 50,00 - 60,00 €/q

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Países Bajos

Mercados en calma la semana pasada y a inicios de semana, con poco interés de compra por parte de las industrias. La oferta sigue poco presente, de modo que no pasa gran cosa. Los precios casi no cambian (30 €/q mínimo para entrega inmediata). Los mercados interiores de productos frescos continúan correctamente, con algunas ligeras bajadas de precios (variedades de pulpa tierna de 27 a 30 €/q, almacenadas a granel; de 31 a 35 € para las almacenadas en cajas). Las exportaciones siguen siendo laboriosas: la oferta de lotes buenos es débil, mientras que los precios ofrecidos por los compradores de Europa del este son poco atractivos. Ha habido algunas transacciones con una base de 30 a 33 €/q en sacos para exportar.

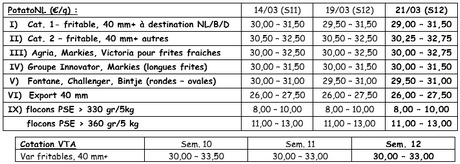

Cotización PotatoNL: ver también en www.potatonl.com

Buena actividad para la transformación en febrero (fuente: NAO): las fábricas holandesas han trabajado 318.500 toneladas de patatas el febrero pasado, poco menos (1,4 %) que en febrero del 2018 (323.000 toneladas). Apenas se ha importado un 30 % de esta abastecimiento, respecto al 36 % el año pasado. Febrero siguió a dos meses de una menor actividad (un descenso acumulado de más de 50.000 toneladas en diciembre y enero).

Exportaciones decentes (fuente: NAO): el 1 de marzo, las exportaciones holandesas fueron de 504.100 toneladas desde el inicio de temporada, en línea con la media de los 5 últimos años (511.200 toneladas). Los envíos intracomunitarios están aumentando. Al contrario, las exportaciones a lugares lejanos sufren precios elevados: el volumen exportado a África, por ejemplo (55.500 toneladas), se redujo a la mitad respecto al año anterior.

Francia

Para la industria, la demanda en el mercado libre sigue siendo débil y los precios descienden. Las fábricas prefieren el abastecimiento contractual y los cargamentos de pulpa firme tienen lugar en las fechas previstas (algunos productores incluso antes de lo previsto). Para las exportaciones, los mercados siguen siendo firmes, pero un poco menos dinámicos, con volúmenes que continúan hacia los países del este (UE y fuera) y hacia Alemania más que hacia el sur, con una amplia gama de precios, de 30 a 37 €/q (para exportar, 45 mm y en sacos grandes).

Patata industrial sin lavar, a granel, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

Alemania

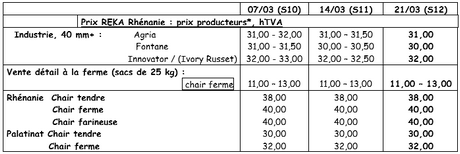

En el mercado de productos frescos (Renania), el 22 de marzo, los precios son estables para las almacenadas en cámaras frigoríficas de pulpa firme, a 40 €/q, y para las almacenadas en cámaras frigoríficas de pulpa tierna, a 38 €/q. Para las de pulpa firme en venta en la explotación (Renania) precios fijos entre 11 y 13 € por saco de 25 kg (ligero aumento).

En cuanto a las patatas para la industria (fritas), los precios en ligero retroceso para las patatas con capacidad para freír: Agria a 31,00 €/q, Fontane a 30,00 €/q, e Innovator a 32,00 €/q.

Gran Bretaña

Precio medio productor (en todos los mercados) sem. 11: 24,91 €/q (27,52 €/q en la semana 9).

En general, en los mercados de productos frescos, los de calidad superior mantienen su valor y descienden los precios en los demás niveles de calidad. La amplia oferta de Maris Piper presiona los precios del mercado de productos en sacos. Las exportaciones hacia los países del este continúan a buen ritmo, sobre la base de 23,25 a 25.60 €/q para productores en sacos grandes. La Maris Piper sigue enviándose a las fábricas belgas, siempre sobre la base de 23,25 €/q para exportar.

Gran descenso de las reservas (fuente: AHDB): se estimaron unas reservas de productores a finales de enero de 1,84 millones de toneladas, un poco más débiles que en enero de 2017 (otra temporada de producción débil). Se destinan alrededor de 486.000 toneladas para la industria de la transformación (sin contar patatas fritas). Parece que ha acelerado la venta de reservas en la industria desde finales de noviembre. Si se mantiene este ritmo, a finales de marzo solo deberían quedar unas 200.000 toneladas de patatas industriales.

Para más información:

FIWAP

www.fiwap.be