Mercados físicos europeos

Informe de precios (fuente: NEPG):

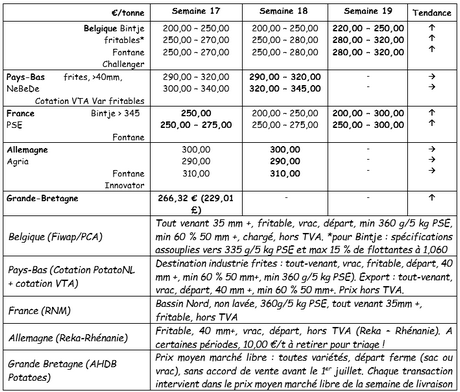

Bélgica

Informe de los mercados Fiwap/PCA:

Mercados firmes y precios en aumento. Volvieron numerosos compradores al mercado (industria y comercio intermedio), frente a una oferta débil, debido a la escasez de reservas y a la especulación.

Fontane: De 30,00 a 32,00 €/q, firme.

Challenger: De 30,00 a 32,00 €/q, firme.

Bintje: "capacidad para freír": máx. 15% fluctuante a 1060 g/l y PSE mín. de 335 g/5 kg: De 22,00 a 25,00 €/q según la calidad y el destino, mercado firme. Los precios más bajos corresponden a los lotes con calibres débiles, los precios más altos a los lotes adecuados (en cuanto a calibre y cocción) para pelar. Continúa habiendo demanda para el pelado, pero una oferta muy limitada.

Bintje: Plantón holandés, de clase A, recolectado en abril de 2019, 5 toneladas en sacos, IVA: sin cotización. Fin de temporada.

Mercado de futuros: EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Países Bajos

El hecho de que se hayan animado las exportaciones agitó los precios la semana pasada, y la tendencia ahora es estable. El lento crecimiento de los productos precoces en Alemania y en Bélgica, y el riesgo de daños por las heladas del pasado fin de semana en Renania, contribuyen a afianzar los precios. Las exportaciones al este y sur de Europa este final de temporada son buenas, con una amplia gama de precios (de 30 a 40 €/q, calibrado envasado), los precios más elevados fueron para las lavables o las de 55 mm + capacidad para freír (sobre todo en Agria para España, Portugal o Italia). Esta demanda se desplaza a los Países Bajos, ya que Francia ya no cuenta con las reservas necesarias. Para la industria, los precios siguen firmes, pero sin cambios cuantificados.

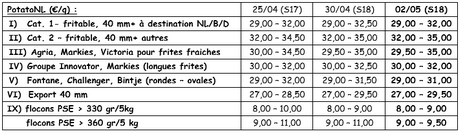

Cotización PotatoNL: ver también en www.potatonl.com

Francia

Los mercados están más tensos en general, debido a la demanda de exportación siempre presente, al tiempo desfavorable para los cultivos, a una mejor demanda industrial y a la escasez de reservas. Para la industria, los precios "oficiales" siguen estando entre 27,50 y 28,5 €/q en variedades específicas la semana pasada, con (muy) poca oferta, el mercado tiende a crecer esta semana. Los mercados de exportaciones son más firmes a causa de la escasez de reservas y a que los volúmenes reales se reducen (algunos envíos al sur y al este de Europa). En el mercado interior, se han observado precios superiores a los 40,00 €/q para los últimos lotes (de lavables), 50,00 €/q para las de pulpa firme. Llega el final de temporada. Las plantaciones casi se han completado (UNPT estima que están al 97 %). Se plantean muchas preguntas en cuanto a la sequía, muchos departamentos están en alerta o vigilando el uso de agua.

Patata industrial sin lavar, a granel, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

Alemania En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

Precio medio productor (en todos los mercados) sem. 17: 26,63 €/q (28,36 €/q en la semana 16).

Respecto a la semana pasada, siguió habiendo demanda en las exportaciones al este de Europa y a Portugal, en variedades blancas y amarillas y con precios situados entre 23,50 €/q (pulpa blanca poco lavable) y 30,50 €/q (pulpa amarilla lavable). Los mercados interiores también siguen comprando de forma más selectiva productos de calidad alta. Los precios son extremadamente amplios entre la calidad básica, a 30,50 €/q en sacos de 25 kg y más de 40,00 €/q para las de 50 mm y capacidad para freír (Agria, Sagitta, Markies, Maris Piper...). Todavía existe demanda para calibres grandes con capacidad para freír para mayo-junio.

Italia

Nuevo descenso de las superficies (fuente: VTA Nederland): el descenso de las superficies se estimó en el 2,6 %, en 45.200 hectáreas. Entre otros, se debió a las malas condiciones de las plantaciones y a los precios elevados de los plantones, así como al descenso en el consumo interior.

Norteamérica

En los Estados Unidos, se espera un aumento de las superficies de 5.500 hectáreas, un 1,4 % más, sobre todo en patatas fritas en Florida y Texas, tras el aumento de los volúmenes ofrecidos mediante contrato. En Canadá, las reservas a 1 de abril eran un 11 % inferiores al año pasado, pero la puesta en venta en marzo también fue un 12 % más débil que el año pasado (a causa, por una parte, de las escasas reservas y, por otra parte, de la reducción de la actividad en 2 fábricas). (Fuente: Potato Call).

Para más información:

Para más información:

FIWAP

www.fiwap.be