Para el sector europeo de la patata, las consecuencias directas de la crisis sanitaria de la COVID-19 son abundantes. Numerosas unidades de transformación han cesado su actividad (de forma total o parcial) en el oeste de Europa, en particular las que abastecen al sector de comida rápida y los puntos de venta de patatas fritas frescas. Este es el caso, sobre todo, de Francia y los Países Bajos. La actividad industrial en Bélgica todavía mantiene cierto ritmo, ya que sus fábricas están más orientadas a la distribución (europea) de productos congelados, pero en las próximas semanas se producirá una ralentización progresiva, puesto que las cámaras frigoríficas se están llenando. Las líneas de copos siguen rotando. El transporte marítimo tiende a restaurarse hacia Asia, pero lo que hace falta es demanda de productos transformados. Se han llevado a cabo numerosos tipos de medidas por parte de los compradores para paliar esta falta de demanda de productos terminados: búsqueda de congeladores adicionales, aplazamiento de los volúmenes contratados hasta los meses de junio y agosto, búsqueda de salidas alternativas (ganado, por ejemplo), reducción o supresión de las superficies de patatas precoces previstas en Landas, voluntad de reducir las superficies o volúmenes de contratos de precoces (así como las variedades de conservación) en Bélgica. Nadie sabe cuándo (y a qué ritmo) volverán a estar a su nivel los mercados mundiales después de la crisis. El objetivo es cumplir los contratos en curso, pero esto es cada vez menos realista según los segmentos (fritas frescas vs. fritas congeladas) y las variedades.

Plantaciones en 2020

En todo el noroeste europeo, se multiplican las peticiones para reducir las superficies para 2020. Hay que destacar que es excepcional e inédito que incluso la industria solicite estas reducciones. También se ha observado que algunos compradores han renunciado a los contratos firmados, con indemnizaciones. Las primeras (tentativas de) plantaciones han tenido lugar en Hesbaye liégeoise.

Mercados físicos europeos

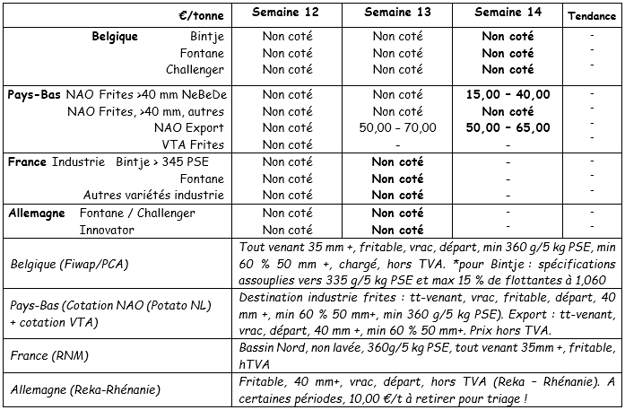

Informe de precios (fuente: NEPG):

Bélgica

Informe de los mercados Fiwap/PCA:

Patatas industriales: no hay casi comercio libre en la actualidad, dado que los mercados están bloqueados por la ausencia total de demanda industrial. Sin embargo, se observan precios de 1,50 a 2,50 €/q, principalmente para las toneladas extra de diversas variedades.

Las exportaciones continúan de forma correcta hacia Rumanía y a Polonia, sobre todo. El mercado interior de productos frescos también mantiene una buena actividad. Precios para todas las que llegan, 35 mm +, mín. 60 % 50 mm+, mín 360 g/5 kg de PSE, a granel, para exportar, IVA no incluido, para entrega inmediata:

Binthe, Fontane y Challenger: no se han cotizado por la falta de transacciones para la industria.

Mercado de futuros

EEX en Leipzig (€/q) Bintje, Agria y variedades relacionadas con la trasformación, 40 mm+, mín. 60 % 50 mm +:

Países Bajos

El sector vive una situación inédita con la que ningún operador tiene experiencia. La actividad industrial se ha reducido a la mitad y la demanda real es nula, debido a que las incertidumbres sobre el final de temporada son grandes. La ruta hacia la industria de la fécula (con o sin ayuda pública) sigue abierta para dar salida a algunos volúmenes. Los preparadores para el mercado interior de productos frescos han superado las semanas más caóticas, tras la voluntad del consumidor de abastecerse con grandes reservas. La demanda es ahora más calmada, pero la actividad sigue siendo superior a lo "normal". Los precios se mantuvieron sostenidos la semana pasada (de 9,00 a 13,00 €/q a granel, para las de calidad básica; de 14,00 a 17,00 €/q para las de calidad superior en cajas), luego esta tendencia se ha debilitado por la influencia del mercado industrial. Los exportadores también han tenido bastante trabajo, pero desde la mitad de la semana pasada se ha reducido la presión.

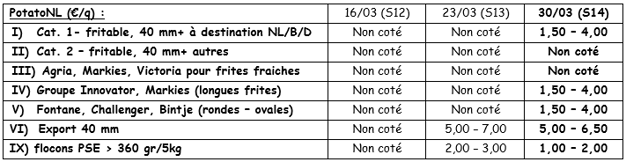

PotatoNL: ver también en www.potatonl.com

Francia

Para la industria, la demanda de las fábricas es casi nula. Es necesario continuar siguiendo la evolución de la crisis de la COVID-19 y sus efectos directos e indirectos sobre la economía mundial y sobre el comercio de productos terminados.

En los mercados de productos frescos, el comercio sigue siendo regular, sin llegar a los volúmenes de la semana pasada. La actividad sobre las variedades lavadas continúa siendo constante. En cuanto a las exportaciones, la presencia más activa de algunos destinos del este (Polonia, Rumanía) hace que la actividad de patatas cepilladas siga siendo sostenida. Alemania e Inglaterra también realizan compras. Los precios son muy heterogéneos según los segmentos, pero por lo general están al alza: entre 10,00 y 20,00 €/q en variedades de base según el calibre y la capacidad de lavado, de 20,00 a 30,00 €/q en variedades con pulpa firme.

Patata industrial sin lavar, para exportar, IVA no incluido, del norte del Sena, €/qt, mín. – máx. (media) (RNM):

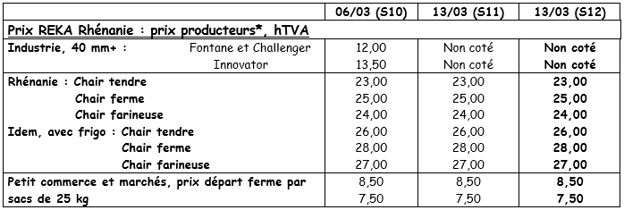

Alemania

La demanda en el mercado de productos frescos sigue siendo muy buena, y como se esperaba, han reaparecido los sacos y envases más grandes en las grandes superficies, y todavía más para los tenderos/comercios de proximidad. En algunos casos, la elección se ha reducido para dar prioridad a los volúmenes tratados. Esta buena demanda no ha permitido (por ahora) que aumenten los precios. Además, algunas variedades con finalidad doble, en un principio destinadas a la industria, se encuentran en el mercado de productos frescos. Comienza la temporada de los espárragos, y con ella las patatas precoces importadas. Las llegadas podrían verse un poco afectadas y beneficiar a las producciones locales. La demanda de patatas para consumo debería aumentar para Semana Santa. Las plantaciones de patatas precoces han continuado a toda velocidad durante la semana pasada. Mercado de productos frescos, precios en ligero aumento para las patatas de pulpa firme a 24,00 €/q (respecto a los 23,83 €/q) y las de pulpa tierna y harinosa a 22,67 €/q (frente a los 22,67 €/q). Mejores precios (hasta 3,00 €/q más, para las que proceden de cámaras frigoríficas). Las ventas en supermercados siguen siendo muy buenas, y la actividad de los preparadores/envasadores, dinámica. Mercado de la transformación: Fontane/Challenger: sin cotización (hace 2 semanas: 10,00 €/q). Innovator: sin cotización (la semana pasada, 11,00 €/q).

Patatas ecológicas: precios para los productores tras negociar: entre 63 y 65 €/qt.

En la época de la salida del campo, se deben restar 1,00 €/q a los precios para los gastos de selección

Gran Bretaña

Con el cierre actual del sector de la restauración y de la comida rápida, los transformadores de patatas fritas no tienen ninguna garantía de venta para el año que viene. Parece que se ha informado a los productores por parte de los compradores de que no habrá necesidad de compras de volúmenes libres de la cosecha de 2019. La cosecha que se está ahora recogiendo y bajo contrato se recibirá, pero con los valores de noviembre.

En algunos casos, se han entregado plantones para la próxima temporada, pero los contratos se han suspendido "hasta que se aclare la situación". La Markies, que estaba destinada al sector de las patatas fritas y al de las tiendas de fish & chips, ahora se ofrece a los envasadores. En el sector de las patatas fritas, la demanda se ha calificado como "masiva".

En el mercado de productos frescos, la actividad ha vuelto a descender, tras la avalancha de estas últimas 2 semanas, y se espera que el consumo doméstico se estabilice alrededor del 20% más que en un período normal.

Para más información:

FIWAP

www.fiwap.be