Ya se conocen los resultados de ventas y las cuotas de mercado en 2022 de los supermercados holandeses, según IRI y Nielsen. Ambas empresas de investigación observan un cambio de tendencia en las ventas online. Tras años de aumento, la cuota esta vez ha caído. Albert Heijn aumenta su cuota de mercado, en parte gracias a la adquisición de las tiendas Deen. Según IRI, las tiendas de descuento duro también ganaron una cuota de mercado considerable. Para Nielsen, Aldi gana un 0,2% de cuota de mercado, pero Lidl en realidad pierde (0,5%). Según Nielsen, las ventas totales de los supermercados que trabajan con esta fórmula crecieron un 3%, hasta 46.300 millones.

IRI

IRI describe 2022 como un año de volúmenes decrecientes en comparación con 2021, el año del coronavirus, cuando los supermercados se beneficiaron del cierre de la hostelería. En términos de ventas, sin embargo, 2022 fue otro año de récord. Debido a la fuerte subida de los precios, el volumen de ventas totales aumentó un 3,9% en 2022, hasta alcanzar un total de casi 46.900 millones de euros. Albert Heijn logró ganar la mayor cuota gracias a la adquisición de parte de las tiendas Deen, pero las tiendas de descuento Aldi y Lidl también crecieron significativamente, recuperando la cuota de mercado que tenían antes de la crisis.

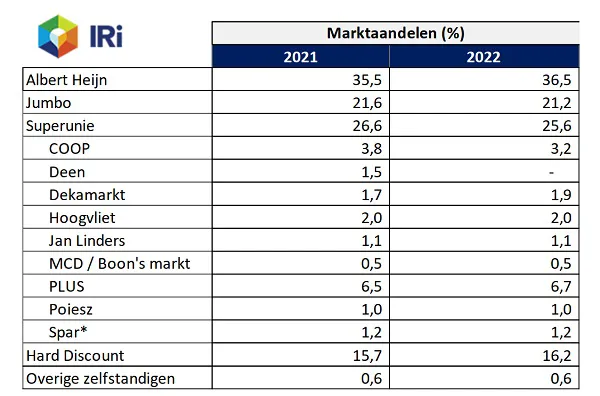

Tabla 1: Cuotas de mercado de de los supermercados (incluyendo descuento duro y online)

Tabla 1: Cuotas de mercado de de los supermercados (incluyendo descuento duro y online)

Las ventas navideñas siguen creciendo, pero el crecimiento del comercio online se ralentiza

La temporada festiva también contribuyó al crecimiento interanual global. El año pasado, las medidas contra el coronavirus siguieron aplicándose durante las fiestas, lo que se tradujo entonces en un récord de ventas en los supermercados. Sin embargo, debido en parte a la fuerte subida de los precios, los ingresos de las ventas navideñas de este año han superado incluso a los del año pasado (+5,9%).

Sin embargo, la contribución del comercio online al crecimiento total ha sido muy limitada este año. El 3,2% del crecimiento total corresponde al canal online, mientras que el año pasado este porcentaje se situaba en casi el 60%. El canal registró un ligero aumento del 2,4%.

Albert Heijn y las tiendas de descuento duro ganan cuota de mercado

Las cuotas de mercado publicadas por IRI se miden incluyendo a las tiendas de descuento duro y las ventas online de los supermercados "tradicionales". El líder del mercado, Albert Heijn, fue el que más consiguió aumentar su cuota de mercado en 2022, con un crecimiento del 1,0%, en parte gracias a la adquisición de un grupo de tiendas Deen, así como a la notable expansión de las tiendas AH to Go en estaciones de servicio.

Jumbo perdió algo de cuota de mercado en 2022, registrando una caída de un 0,4% y situándose en un 21,2%. La cuota de mercado de PLUS creció gracias a la adquisición de tiendas Coop. La unión que incluye a Plus/Coop alcanzó en conjunto una cuota de mercado del 9,9% en 2022.

La cuota de mercado de todos los miembros de Superunie juntos cayó un punto, hasta situarse en un 25,6%, principalmente por la desaparición de Deen. Sin embargo, Superunie consiguió limitar la pérdida global gracias al crecimiento de formatos centrados en el precio, como Boni, Nettorama y Dirk, y también gracias al fuerte crecimiento de Dekamarkt y Vomar, que también adquirió varias tiendas Deen.

El comercio de descuento duro fue el gran perdedor en 2020, el primer año del coronavirus, pero tras estabilizarse en 2021, este año pasado ha conseguido aumentar de nuevo su cuota de mercado en 0,5 puntos porcentuales, hasta alcanzar el 16,2% global, igualando los resultados de 2019, anteriores al coronavirus. El crecimiento de la cuota de mercado del comercio de descuento duro se produjo principalmente en la segunda mitad de 2022, durante la que el precio se ha convertido en un factor cada vez más importante para muchos compradores.

Notas:

- En IRI, se calculan las cuotas de mercado totales de los supermercados incluyendo a otros independientes sin formato y las ventas online de los comercios de formato "normal". No se incluyen las ventas de operadores puramente online, como Picnic.

- Los formatos de Superunie que no figuran en este cuadro (incluyendo Dirk, Vomar, Nettorama y Boni) no han autorizado la publicación de su cuota de mercado. También hay un grupo de otros independientes dentro de Superunie que compran a través de Superunie.

- *Los datos de Spar no incluyen los de Spar express

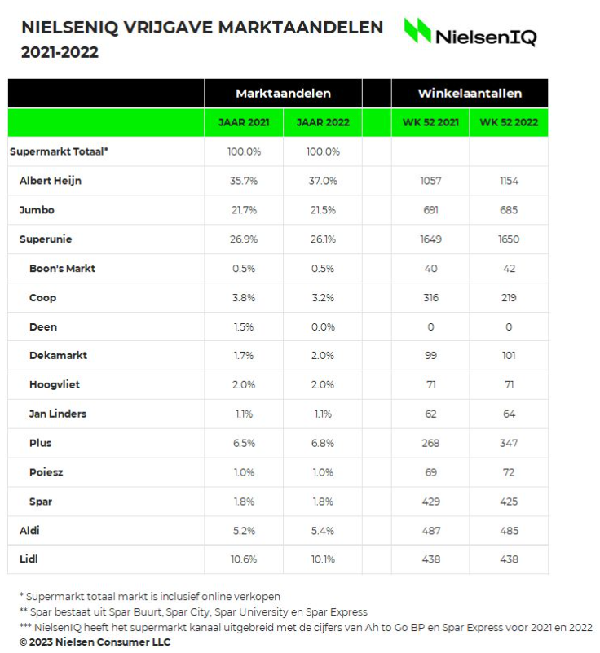

Nielsen

El sector de los supermercados cerró 2022 con unas ventas de 46.300 millones de euros, registrando un crecimiento del 3%. Este crecimiento del 3% supone un valor de 1.350 millones de euros.

El crecimiento de las ventas en 2022 se logró mediante subidas de precios que fueron consecuencia de varios acontecimientos turbulentos en Europa, incluyendo el aumento de los precios de la energía y la escasez de materias primas. Las subidas de precios se han convertido en algo habitual.

Como resultado, los precios en diciembre de 2022 fueron, por término medio, un 17,3% más caros que un año antes (basándose en más de 35.000 artículos). Como consecuencia de las subidas de precios, hubo presión sobre los volúmenes vendidos en muchas categorías. Tras la caída del volumen registrada en 2021, consecuencia del pico alcanzado un año antes debido al coronavirus, se produjo una nueva reducción del volumen en 2022 que afectó negativamente a los ingresos. Después, la evolución de los precios facilitó el crecimiento del 3,0%.

A medida que han subido los precios, los consumidores también se han ido inclinando más por comprar las marcas propias de los minoristas. La cuota de ventas de las marcas blancas ascendió al 43,8%, lo que supone un aumento de 1,8 puntos porcentuales. Este crecimiento deja atrás la tendencia de los últimos años, en los que la cuota de las marcas blancas no dejaba de caer.

Otra tendencia que ha cambiado ha sido la del crecimiento del canal online. En los últimos años, la cuota crecía año tras año, impulsada por el coronavirus. Sin embargo, en 2022, la cuota del mercado online se mantuvo al mismo nivel que en 2021, en un 5,2%.

El gráfico siguiente muestra la evolución de las cuotas de mercado de los minoristas en 2022:

Comercios de descuento duro

Las cifras de Nielsen y del IRI son bastante similares, salvo en lo que respecta al comercio de descuento. IRI no desglosa los datos de Lidl y Aldi. Para Nielsen, Aldi gana un 0,2% de cuota de mercado y Lidl pierde un 0,5%, así que, en su conjunto, el comercio de descuento duro perdería en realidad un 0,3% de cuota. Para IRI, el descuento duro (Lidl y Aldi combinados) gana cuota, con un aumento del 0,5%.

Fuente: IRI, Nielsen